О Школе.

Давайте познакомимся

О Финансово-бухгалтерской профессиональной Школе "Новый Мир"ФБПШ "Новый Мир" является ведущим учебным центром в Санкт-Петербурге по подготовке, переподготовке, повышению квалификации бухгалтеров-экономистов. Число выпускников ФБПШ "Новый Мир" за 25 лет её деятельности превысило 15 000 человек; большинство из них в настоящее время являются ведущими бухгалтерами предприятий города. ФБПШ "Новый Мир" была организована в 1992 году в форме АОЗТ; в 1997 году Школа реорганизована в Негосударственное образовательное учреждение и в 1999 году аккредитована Министерством Финансов, в лице Института профессиональных бухгалтеров России, для ведения работ по подготовке, аттестации и повышению квалификации профессиональных бухгалтеров. В 2009 году ФБПШ "Новый Мир" была принята в Торгово-Промышленную Палату Санкт-Петербурга.

С 2009 года Школа организует региональные отделения в Москве, в Нижнем Новгороде, в Казани.

С 2013 года ФБПШ "Новый Мир" переводит региональные отделения Школы с Очной формы обучения - на Дистанционную форму ОН-ЛАЙН. В настоящее время состав структурных подразделений Школы включает:

1. Учебный отдел, занимающийся комплектацией учебных групп, учебно-методическим сопровождением учебного процесса, включая дистанционное обучение, и организацией выпуска подготовленных специалистов;

2. Издательский отдел, занимающийся версткой, тиражированием, брошюровкой учебных и методических пособий, формированием учебных материалов на DVD и аудиокассетах, сопровождением web-сайта Школы, подготовкой раздаточных материалов для дистанционного обучения (на базе облачных технологий Google);

3. Видеостудию, созданную для изготовления учебных фильмов, рекламных видеороликов и видеопособий по обучению кадров;

4. Клуб выпускников, предназначенный для целей профессиональной поддержки выпускников, усиления их конкурентоспособности на рынке труда, подбора рабочих мест, обмена опытом, реализации различных форм сотрудничества в интересах выпускников и их фирм, организации деловых поездок и образовательных туров, совместного отдыха и обеспечения духовных, познавательных, культурных, образовательных и других потребностей выпускников в соответствии с их интересами и потенциями к самореализации. Местоположение ФБПШ "Новый Мир" в Санкт-Петербурге: ст.м. "Сенная пл. " - Набережная реки Фонтанки, д.89, вход под арку: двухэтажный флигель во дворе слева от арки;

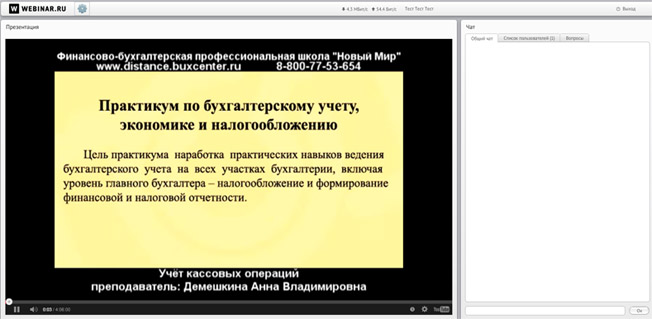

Почтовый адрес: 190031, г.Санкт-Петербург, Наб.р.Фонтанки, д.89, лит.А, пом. 7Н. Программы ДИСТАНЦИОННОГО Обучения ОН-ЛАЙН1. Профессиональный Практикум по бухучету, экономике и налогообложению.

Направлен на подготовку главного бухгалтера организации. Является основным курсом на протяжении всего периода существования Школы.

Цель Практикума - наработка практического опыта по ведению бухгалтерского учета основных участков бухгалтерии, включая уровень главного бухгалтера (проведение налогообложения и формирование финансовой отчетности). Познакомиться с Программой Практикума можно здесь. Объем Программы – 490 ак.час. Продолжительность обучения на Практикуме – 5,5 месяцев, занятия проводятся 2 раза в неделю по 4 астр.часа. Обучение на Практикуме проводится на основе вебинарной платформы WEBINAR.RU. Занятия проводятся в форме трансляции хорошо выполненных видео-записей занятий Практикума, реально проводимого в Очной группе в середине года. Наша форма дистанционного обучения полностью имитирует ОЧНЫЙ УЧЕБНЫЙ ПРОЦЕСС. По отзывам многих, закончивших эту форму обучения, - это лучшее дистанционное обучение из всех, с которыми люди когда-либо встречались, при этом оно дешевле на 30%, комфортнее и даже результативнее. Чтобы почувствовать, что это за форма обучения и сможет ли она подойти для человека, Школа приглашает одну тему Практикума «Учет кассовых операций» (2 занятия по 4 астр.часа) «посетить» не оплачивая с пробной целью. Обучение проводится по группам во всех формах – Утренняя, Вечерняя и группа Вых.Дня. Поскольку наш курс является Практикумом, то для работы на Практикуме участникам выдается обширный учебно-методический материал, который предоставляется участникам с использованием Облачных технологий Google. Участник практикума регистрирует на Google аккаунт, которому Школа открывает доступ к своим методическим материалам, размещенным на Гугл-диске. Участники Практикума, получив уведомление на е-майл об открытии им доступа, переходят по ссылке на Гугл-диск и скачивают методические материалы. Практикум также предусматривает проверку наработанных практикантами умений по ведению бухучета. С этой целью практиканты загружают в специально открытую для каждого из них на Гугл-диске папочку файлы с материалами самостоятельно выполненной работы по изучаемым участкам бухучета. Преподаватель проверяет сданные на проверку материалы по бухгалтерскому учету и вкладывает в эту же папочку свой файлик с комментариями и оценками. Проверка наработанных в ходе Практикума профессиональных умений предусматривает также проведение Проверочных работ по каждому изученному участку бухучета и ПрофТестов, направленных на оценку квалификационного уровня практиканта. Проверочные работы и ПрофТесты выполняются практикантами на сайте Школы, к которым практиканты переходят по предоставленной ссылке. Режим выполнения проверочных работ и ПрофТестов – свободный, в течение 3х дней с момента получения ссылки. По завершении Практикума практиканты предоставляют дипломную работу «Комплексное производство бухгалтерского учета многопрофильного предприятия, формирование финансовой и налоговой отчетности за 1е полугодие». После подведения итогов по освоению бухгалтерской профессии выпускникам высылается почтой России сертификат и диплом, сертифицирующий выпускника как ведущего специалиста, готового выполнять работу главного бухгалтера (зама), или рядового бухгалтера, готового вести первичный бухгалтерский учет по участкам. 2. Повышение квалификации бухгалтеров включает практические семинары: 1. Специальные налоговые режимы (Упрощенка, Вмененка, Патент). Объем Программы - 25 акад.часов. Познакомиться с Программой можно здесь. 2. Внешне-экономическая деятельность и учет валютных операций. Объем Программы - 25 академ.часов. Познакомиться с Программой можно здесь. Обучение на семинарах проводится по 2-3 занятия в неделю по 4 астр.часа каждое занятие, во всех формах – Утренняя, Вечерняя и группа Вых.Дня. Семинары проводятся в практическом ключе. Для работы на семинарах участникам предоставляется учебно-методический раздаточный материал. По завершении семинаров участникам высылается почтой России сертификат об объеме и составе учебно-практического семинара. Преподавателями Школы являются действующие бухгалтеры в ранге главного, первого, бухгалтеры-консультанты, прошедшие конкурсный отбор и подготовленные в соответствии с методикой проведения занятий в Школе. Практически все они имеют квалификационный аттестат профессионального бухгалтера. Минимальный преподавательский стаж - не менее 7 лет. С целью знакомства Вас с формой дистанционного обучения он-лайн Школа приглашает посетить 1-2 занятия в действующей группе НЕ ОПЛАЧИВАЯ, послушать преподавателя, познакомиться с условиями обучения и методической поддержкой занятий.

Обсудить условия обучения, расспросить о методике обучения и стоимости, а также узнать о результатах подготовки - что будете знать и уметь, - можно по телефону (843) 210- 0- 987

Порядок проведения дистанционного обучения

ОПИСАНИЕ ПОРЯДКА ПРОВЕДЕНИЯ ПРАКТИКУМА ПО БУХУЧЕТУ В ДИСТАНЦИОННОМ ФОРМАТЕ ON-LINE

1. ИСПОЛЬЗУЕМЫЕ ПРОГРАММНЫЕ СРЕДСТВА И ФОРМЫ РАБОТЫ С ИНФОРМАЦИЕЙ

В соответствии с приведенным на сайте описанием учебного процесса на Практикуме по бухучету дистанционный формат этой работы включает 5 форм работы с информацией.

1.1. ВидеоТрансляция в рамках вебинара.

На вебинаре имитируется форма полноценной работы на практических занятиях, а именно нужно сидеть за письменным столом, иметь под рукой тетрадь формата А4, в клеточку, ручку, карандаш, линейку, резинку, калькулятор (не телефонный, не карманный, а настольный), План счетов бухгалтерского учета финансово-хозяйственной деятельности (входит в состав раздаточных материалов), раздаточный учебно-методический материал (будет выкладываться заблаговременно на Гугл - диске Школы), к которому практикантам будет открываться доступ для скачивания и печати раздаточных материалов. Перед началом занятий нужно включить ПК, войти в вебинарную комнату.

Участники вебинара - практиканты Школы - под руководством преподавателя с экрана монитора производят бухгалтерский учет хозяйственных операций последовательно на всех участках бухгалтерии.

Для посещения вебинара Школа накануне присылает всем практикантам персональное приглашение-напоминание, включающее ссылку для перехода в вебинарную комнату.

В вебинарной комнате имеется 3 основных окна:

1) Окно для видеотрансляции занятия, поименованное «ПРЕЗЕНТАЦИЯ» (занимает 3/4 экрана монитора);

2) Окно для мгновенного обмена сообщениями участников вебинара (практикантов) с ведущим вебинары (Организатором), поименованное «ЧАТ»: не возникло ли вопросов при подготовке практикантами раздаточных материалов, даются разъяснения о порядке проведения темы (занятия), указываются сроки сдачи домашних работ, проведения тестовых заданий, предоставляется е-майл преподавателя, который сопровождает освоение темы, решаются вопросы технического характера – у кого-то сбоит интернет, у кого-то сломался ПК, оговариваются сроки восполнения пропущенных занятий и подобное.

3) Окно «ФАЙЛЫ», в котором преподаватель и/или Организатор выкладывают дополнительные файлы с информацией, необходимой практикантам для работы: Комментарии по неясным вопросам процесса обучения, Инструкции по работе с материалом, расписание, описание порядка прохождения тестовых заданий, разъяснения о возможных сложных вопросах выполнения домашних работ и т.д. Эти документы подлежат сохранению участниками на своем ПК.

1.2. Предоставление практикантам учебно-методических раздаточных материалов и организационных документов.

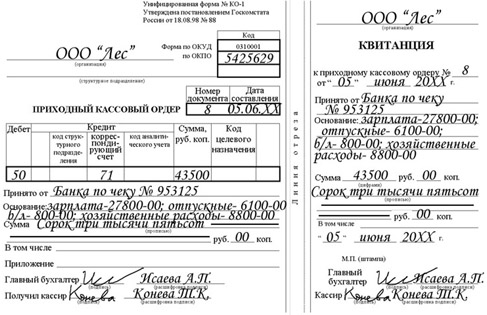

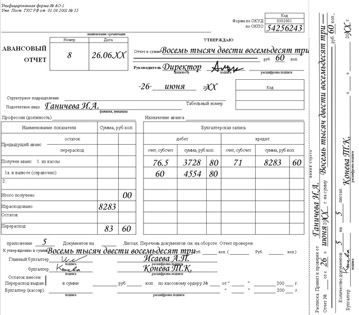

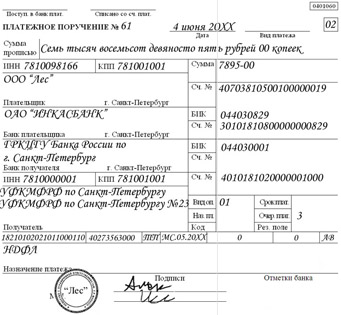

Учебно-методический раздаточный материал включает: конспекты лекций преподавателя (в Школе базовую информацию под диктовку преподавателя не записывают, конспект по теме предоставляется в сверстанном виде и служит учебником), бухгалтерские бланки и бухгалтерские регистры для производства бухучета, бухгалтерские задачи, на примере которых практиканты осваивают бухгалтерский учет: это описание деятельности предприятий, бухгалтерами которых становится практикант на период обучения (ООО»Лес»- для работы на вебинаре, и ООО «Мануфактура» - для самостоятельной работы дома, служит для целей закрепления навыков и знаний, приобретенных в ходе вебин6арной работы).

К организационным документам-материалам относятся следующие: Учебная Программа Практикума по бухучету, экономике и налогообложению, договор на прохождение Практикума с приложениями, счет на оплату, расписание занятий, инструктивный материал по проведению дистанционного формата Практикума, разного рода Анонсы и письма-уведомления.

Учебно-методический раздаточный материал и организационные документы Школа заблаговременно размещает на своем Аккаунте Гугл-диска, к которому открывает доступ практикантам.

Учебно-методический раздаточный материал сгруппирован в корневых папках Аккаунта Школы со следующими названиями тем:

1. Учет движения денежных средств

2. Организация труда и учет расчетов по оплате труда

3. Учет товарно-материальных ценностей и внеоборотных активов

4. Учет затрат, финансовых результатов и капиталов

5. Налогообложение (общий режим)

6. Финансовая отчетность

7. Бухгалтерские программы

Внутри каждой корневой тематической папки, как правило, находятся следующие папки и файлы:

1. Конспект лекций преподавателя по изучаемой теме

2. Описание хозяйственной деятельности предприятия ООО «Лес» по изучаемому участку учета (направлению учета) и набор входящих бухгалтерских документов как оснований для производства бухучета (оправдательные документы)

3. Описание хозяйственной деятельности ООО «Мануфактура» по изучаемому направлению учета и набор входящих бухгалтерских документов – оснований

4. Пакет бланков бухгалтерского учета по изучаемой теме (бланки для отражения расчетов , учета и составления отчетности, а также – бухгалтерские регистры) служат для заполнения в ходе практической работы по освоению бухучета

5. Файл с указанием Количества экземпляров каждого бланка из пакета (указание, в каком количестве нужно распечатать для работы на Практикуме каждый предоставленный бланк)

6. Последовательность выкладки бухгалтерского материала в домашних работах для целей проверки преподавателем (указание, в каком порядке должны быть выложены практикантом файлы с бухгалтерскими бланками в папках. Этот же порядок является обязательным для брошюровки бухгалтерских документов в бухгалтерии предприятия на хранение).

При открытии практиканту доступа к Аккаунту Школы, на котором хранятся необходимые для обучения информационные, инструктивные и раздаточные учебно-методические материалы, на е-майл практиканта об этом поступает уведомление с указанием ссылки, по которой нужно перейти к ресурсам Школы.

Все предоставленные материалы нужно заблаговременно распечатать в необходимом количестве до начала вебинара, уложить в указанном порядке, положить перед собой для работы.

1.3. Предоставление практикантами преподавателю на проверку самостоятельно наработанных им практических бухгалтерских материалов по изученным участкам бухучета (изученным темам).

Для целей проверки преподавателем самостоятельно выполненных практикантом работ по бухгалтерскому учету Школа выкладывает на свой Аккаунт персонально для каждого практиканта корневую папку с названием изучаемой темы, например,

- Иванова Кира Михайловна. Домашняя работа на проверку по теме «Учет движения денежных средств по ООО "Мануфактура"».

Внутри каждой такой персональной папки создаются папки по направлениям учета в пределах темы, например:

- Кассовые операции

- Авансовые отчеты

- Банк

- Образцы документов

- Журналы-ордера

В каждую папку практикант вкладывает самостоятельно наработанные им бухгалтерские материалы в определенном порядке, заданном преподавателем в ходе вебинара. Представление на проверку домашних работ производится практикантом НЕ ПОЗДНЕЕ срока, указанного преподавателем темы (Обычно об этом сообщается в ЧАТе). После истечения указанного срока сдачи работ Преподаватель их проверяет, ставит оценки и дает комментарии к этим оценкам (вкладывает в персональную папку свой файлик).

Для проверки знаний и умений по следующей теме, например, Организация оплаты труда в организациях, Школа заводит персонально для каждого практиканта НОВУЮ тематическую папку с включенными в нее папками по направлениям учета в пределах темы.

В конце Практикума выпускники сдают дипломную работу. Содержание дипломной работы приводится в тексте «Порядок профессионального тестирования» (выложен в горизонтальном меню). Для проверки дипломных работ заводится папка персонально для каждого практиканта, куда он вкладывает файлы с бухгалтерскими материалам в порядке, указанном преподавателем.

1.4. Сопровождение практикантов.

По каждой теме в ЧАТе выкладывается е-майл преподавателя, который ведет тему Практикума. Каждую тему ведет отдельный преподаватель, за которым тема закреплена. Возникающие у практикантов вопросы в ходе выполнения домашней работы на закрепление пройденного материала они задают преподавателю по е-майл. Срок ответа преподавателя 1-2 дня.

1.5. Выполнение практикантами профессиональных тестов по изученным темам бухгалтерского учета.

Для проверки знаний и оценки наработанных профессиональных умений практикантов Школа проводит профессиональное тестирование. Подробно состав видов профессионального тестирования, его содержание и регламент проведения разобран под одной из кнопок горизонтального меню «Порядок проведения профессионального тестирования». Почитайте! А здесь только перечислим некоторые из них, чтобы познакомить с еще одной формой работы с информацией на курсе – практикуме.

Все формы проверок профессиональных умений можно разделить на 2 категории:

1) Проверка преподавателем бухгалтерских материалов самостоятельно наработанных практикантом по изученным разделам бухучета и предоставленных преподавателю на проверку посредством облачных технологий Google. Эта форма разбиралась в п.1.3 форм работы с информацией.

2) Проверка профессиональных умений в форме проведения с практикантами проверочных работ по каждому участку бухучета (продолжительность выполнения проверочной работы 0,5-1,5 часа) и проведение ПрофТестов (экзаменов) с целью оценки квалификационного уровня владения бухучетом (продолжительность выполнения ПрофТеста – 5 астр.часов).

Выполнение Проверочных работ и ПрофТестов производится на сайте Школы; практикантам высылается ссылка к месту выполнения тестовых заданий, а также пароль для входа в тестовую систему. Режим выполнения описанных тестовых заданий – свободный – в течение – 3х дней после получения ссылки.

2. ТРЕБОВАНИЯ К ПРАКТИКАНТАМ ДЛЯ УЧАСТИЯ В ДИСТАНЦИОННОМ ОБУЧЕНИИ

Для обучения в режиме On-line участнику необходимо иметь полноценный (по производительности) ПК, чтоб не тормозил при работе с видео- информацией, монитор хорошего размера, так как стоит задача без напряжения увидеть на учебной доске суммы и цифры, нормальный интернет со скоростью не менее 2Мб на прием , желательно проводной, принтер для печати методических раздаточных материалов по каждой теме, к ПК нужно иметь подключенными динамики или наушники.

Из браузеров обязательно использовать Chrome. Обмен учебной информацией между Школой и практикантами производится с использованием облачных технологий Google. Для целей предоставления Школой своим практикантам учебно-методических материалов для участия в вебинарах, а также приема Школой для проверки выполненных самостоятельно практикантами работ по бухгалтерскому учету изученных направлений (участков) учета, каждому практиканту надлежит зарегистрировать на Google персональный Аккаунт и сообщить его Школе по е-майл.

Р Е З Ю М Е

Для целей принятия взвешенного решения приглашаем познакомиться с качеством обучения в дистанционном режиме, посетив бесплатно первую тему «Учет кассовых операций» - 2 занятия по 4 часа.

Р Е К О М Е Н Д А Ц И Я

Если будущий практикант не имеет предварительного знакомства с бухучетом в части: владение счетами бухучета, умение выполнить бухгалтерскую проводку, - то перед посещением темы «Учет кассовых операций» рекомендуем посетить (бесплатно) Видео-урок «Работа со счетами и проводками» (выложен в горизонтальном меню). На этой теме в практическом ключе (на примере небольшого доступного нулевикам предприятия) нулевики освоят счета бухгалтерского учета, научатся работать с Планом счетов, научатся делать бухгалтерские проводки и сведут свой первый баланс. После этого они будут полностью готовы к восприятию профессионального материала Практикума по бухучету, экономике и налогообложению.

График обучения

Организационное построение Практикума

по бухгалтерскому учету, экономике и налогообложению

Г Р А Ф И К О Б У Ч Е Н И Я

Наш профессиональный Практикум по бухучету, экономике и налогообложению - это лучшие по своей результативности курсы бухучета в городе, так как целью нашего курса Практикума является эффективная выработка практических навыков ведения бухучета на всех участках бухгалтерии, включая налогообложение по общему режиму и составление финансовой и налоговой отчетности. Познакомиться с Программой практикума можно ЗДЕСЬ.

Профессиональный Практикум проводится в в форме практического консультирования участников по текущим вопросам и порядку ведения бухгалтерского учета на участках уже в течение 23 лет и представляет специально подобранный набор тематических разделов практических консультаций (практических семинаров) по основным участкам бухгалтерского учета, на которых рассматриваются самые актуальные вопросы бухгалтерского учета, экономики и налогообложения. Другими словами, Практикум - это бухгалтерские курсы для начинающих с нуля и до хорошего уровня главного бухгалтера.

Практикум предусматривает освоение трех уровней профессиональной компетенции бухгалтера:

1. Уровень первичного бухгалтерского учета включает пакеты практических консультаций по следующим участкам хоз.деятельности:

- порядок ведения и учет движения денежных средств

- организация труда и учет расчетов по оплате труда

- ведение учета товарно-материальных ценностей и внеоборотных активов

2. Экономический уровень включает пакеты практических консультаций по:

- освоению расчетов себестоимости реализуемых товаров, работ, услуг

- исчислению финансовых результатов деятельности организации

- налогообложению организации, находящейся на общем режиме налогообложения, налоговому учету для целей исчисления налога на прибыль, и заполнению всех налоговых деклараций

3. Уровень Главного бухгалтера предусматривает пакет практических консультаций по сведению баланса и составлению финансовой отчетности за отчетный период – I полугодие, а также освоение вопросов учетной политики и некоторых других важных вопросов.

Участники Практикума имеют право отказаться от тех или иных консультационных пакетов Практикума или получить консультации в составе пакета по наиболее востребованной им тематике, включиться в Практикум с любой темы и прервать его на любом тематическом уровне. В этом случае производится перерасчет стоимости Практикума.

Объем профессионального Практикума составляет 490 ак..час., продолжительность – 5,5 месяцев, занятия проводятся по 2 дня в неделю во всех формах:

- В утренней группе : доступ в веб.комнату открыт с 10.00 до 16.00 час.

- В вечерней группе : доступ открыт с 7.00 до 24.00 час

- В группе Выходного Дня: доступ открыт с 10.00 до 18.00 час.

Продолжительность одного занятия в среднем – 4 астр.часа

Ознакомиться с тарифами на участие в профессиональном Практикуме и с тарифами его составляющих тематических разделов можно здесь

Ведут Практикум действующие бухгалтеры в ранге главного, первого, бухгалтеры-консультанты, многие из которых имеют квалификационный аттестат профессионального бухгалтера, прошедшие конкурсный отбор и подготовленные к проведению Практикума в соответствии с нашей методикой "Стажировка в Бухгалтерии".

(Познакомиться с составом специалистов можно здесь).

Выпускные документы. По прохождении практикантом отдельных разделов Практикума или получении услуг в полном объеме Практикума, практиканту выдается единый СЕРТИФИКАТ о составе, объеме и содержании оказанных ему услуг практического консультирования в сфере бухучета, экономики и налогообложения

Выпускники, выполнившие все требования Практикума удостаиваются ДИПЛОМа. Настоящий Диплом не является образовательным документом; Диплом пошагово сертифицирует все приобретенные практикантами профессиональные умения. Установлено две категории дипломов:

1. ДИПЛОМ, сертифицирующий практиканта как ВЕДУЩЕГО СПЕЦИАЛИСТА в сфере бухучета, экономики и налогообложения (специалиста, готового работать главным бухгалтером, замом, ведущим бухгалтером)

2. ДИПЛОМ, сертифицирующий практиканта как РЯДОВОГО БУХГАЛТЕРА (готового работать бухгалтером на участках первичного бухгалтерского учета: по учету денежных средств, по расчетам оплаты труда, по учету товарно-материальных ценностей и внеоборотных активов).

Ознакомиться с выпускными документами можно здесь

Приходите к нам на курс Практикум по бухгалтерскому учету, и Вы действительно выпуститесь профессионалом!

- Помощь в трудоустройстве

-

Как составить резюме

Представьтесь

Укажите фамилию, имя, отчество (рекомендуем выделить жирным крупным шрифтом), дату рождения и число полных лет.

Контактные адреса (в том числе электронный) и телефоны.

Часто забывают указать отчество, или домашний адрес, или не указывают, какой из телефонов рабочий, а какой домашний, и в какое время куда лучше звонить.

В тексте довольно часто приводят не тот электронный адрес, с которого посылают электронное письмо с резюме. Если кандидат претендует на владение компьютером - это ошибка. Посылать резюме надо только с того адреса, который фигурирует в тексте резюме.

Цель

Укажите точное название должности, которую хотите получить. Ее формулировка должна точно совпадать с тем, как она заявлена.

Некоторые вместо должности пишут "хотел бы получить интересную работу, которая бы соответствовала моему образованию и опыту работы и могла бы принести пользу вашей компании для ее дальнейшего успешного развития". Такого рода формулировка вызывает недоумение у работодателя и не находит поддержки. Ясно, что сам человек плохо себе представляет, чем бы конкретно он мог заниматься и как бы предлагает работодателю решить кроссворд - внимательно изучить резюме и найти верный ответ, проставив его в графу "должность".

Не указывайте несколько должностей сразу. Это снизит ваши шансы. Компании требуется специалист на определенную должность.

Образование

В разделе "Образование" укажите, где, когда и какое учебное заведение окончили, а также (если недавно закончили вуз) какие были оценки, если, конечно, они являются Вашим "плюсом". Если вы занимались в вузе или сейчас занимаетесь наукой, укажите научную специализацию, ученую степень, ученое звание.

Необходимо перечислить всевозможные награды различных конкурсов, олимпиад, конференций, в том числе школьных, наличие "красных" дипломов и т.д. Пишите подробно, указывайте факультет, специализацию, тему диплома. Укажите номера соответствующих дипломов, свидетельств и сертификатов. Не забудьте также о курсах повышения квалификации и стажировках, даже если они были однодневными.

Не следует писать, какую школу вы закончили и с какими отметками: может сложиться впечатление, что Вам больше нечем похвастаться.

Опыт работы

Это самый важный и самый длинный раздел резюме, который по объему должен превышать все вместе взятые остальные разделы. Следует подробно излагать только «голые» факты, избегая лестных самооценок наподобие «большой опыт работы», «умение работать в команде», «хорошие организаторские способности» и т.п. Резюме составляется так, чтобы менеджер сам сделал нужные Вам выводы. Пусть за Вас говорят факты.

Если Ваша работа носила проектный характер (программист, дизайнер), то перечислите все ваши проекты, длившиеся свыше одного месяца. Если работа однородная или не носит проектный характер (менеджер, продавец), то выделите в Вашей работе какие-то особенности и виды работы (например, работу с определенным крупным заказчиком или поставщиком).

По каждому проекту (особенности) необходимо кратко и точно указать:

— период времени с точностью до месяца (можно приблизительно);

— место работы; · наименование проекта (вида работы, особенности);

— краткую характеристику проекта (вида работы, особенности) на 1-2 строчки;

— используемый инструментарий (например, компьютерные программы, специфические технологии, которые могут представлять интерес для работодателя);

— вашу роль в выполняемой работе.

Скажем, если вы - программист, то в последнем пункте необходимо указать, чем именно вы занимались, кроме программирования, например, постановкой, разработкой структуры базы данных, документации, тестированием, внедрением, сопровождением и т.д.

Если вы - операционист в банке, то необходимо указать, с какими клиентами работали (особенно если были крупные клиенты) и сколько было клиентов; какими счетами (рублевыми, валютными, вкладами населения); какой программой типа "операционный день банка" пользовались и т.д.

Если вы Web-дизайнер, не забудьте привести ссылки на выполненные Вами работы.

В Ваших интересах сделать список как можно длиннее. Чем больше опыта, тем больше шансов устроиться на работу. Не пренебрегайте упоминанием курсовых, дипломных, научных работ, всевозможных приработков и т.д. Всё это - большие проекты, малые ли - так или иначе составляет Ваш реальный опыт, который непременно нужно отразить в послужном списке.

Перечислять работы (проекты) и нанимателей необходимо в обратном хронологическом порядке, т.е. последняя работа должна быть записана первой, предпоследняя - второй и т.д.

Когда раздел с описанием опыта опущен, невозможно сделать вывод о качествах кандидата, и резюме неизбежно проиграет в сравнении с другими.

Нужно ли указывать желаемый уровень оплаты труда?

Это зависит от обстоятельств. Вообще говоря, всякий разговор о зарплате до окончания собеседования обычно ставит нанимателя в трудное положение. Ведь он еще не знает Ваших возможностей, не оценил, сколько вы "стоите" в его шкале ценностей и возможностей, потому и не может заранее ответить, готов ли он дать Вам требуемую зарплату.

Поэтому, если вы вообще решились указывать конкретные цифры, то укажите только желаемый минимальный уровень, на который вы согласны, и обязательно упомяните, что он минимальный. Писать лучше правду. Если вы укажете слишком высокую минимальную зарплату, то никто не рискнет с Вами связываться. Если же Вам предложат запрашиваемый минимум, то всегда можно сказать, что указанная цифра минимальная, а предстоящая работа сложная, ответственная, и она стоит намного больше.

Надо ли указывать дополнительные сведения о себе?

Если этого требует специфика будущей работы, то обязательно укажите:

1. Владение иностранным языком. Не следует завышать уровень знания Вами иностранного языка: Вам придется работать, возможна предварительная проверка уровня Ваших познаний работодателем или кадровым агентством. Обычно принята следующая градация: начальный уровень, хорошее знание, свободное владение.

2. Работа с компьютером. Если вы не программист и не продвинутый пользователь, мы рекомендовали бы проконсультироваться со знающими людьми, как правильно называются пакеты, с которыми вы работаете. Нужно указать владение бухгалтерскими программами, а также специальными программами, например, графическими редакторами. Также необходимо отметить знание интернет и умение пользоваться электронной почтой, что не совсем одно и то же, как это представляется некоторым.

3. Знание оргтехники. Предполагает умение работать с офисными мини-АТС, ксероксом, факсом. Телекс указывается дополнительно.

4. Водительское удостоверение, наличие автомобиля.

Нужны ли личные подробности?

Следует как можно подробнее излагать факты производственной биографии и минимум - личной. Это позволит показать, что Ваша жизнь в большей степени ориентирована на работу, нежели на досуг. Не стоит излагать подробно автобиографию, детали, связанные с Вашим детством или историю Ваших браков. Не стоит указывать наличие прав на вождение автомобиля, если Вам предстоит работать в офисе.

Если для Вас настолько важны собственный автомобиль, дача, трое детей, рыбалка и пр., что вы решились указать это в производственном резюме, то наниматель подумает, что вы - не деловой. Ведь ему придется отпускать Вас в рабочее время на техосмотр или ремонт автомобиля, пристраиваться к графику Ваших соревнований или гастролей.

В конце резюме достаточно перечислить 2-3 своих увлечения. Лучше указывать активные увлечения (например, спорт, туризм, танцы), чем бытовые (дача, рыбалка, охота).

Адаптируйте резюме к требованиям работодателя

Важно, чтобы в резюме учитывались будущая работа и должность. Так, если, например, вы претендуете на должность специалиста по тестированию или документированию программного обеспечения, не стоит делать акцент на том, что вы - программист высокого класса, даже если вы им и являетесь. Ведь Вашу квалификацию могут счесть слишком высокой для этой работы (overqualified) и отказать, понимая, что вы не сможете качественно выполнять работу, ведущую к дисквалификации. Да и какому менеджеру (особенно если он тоже бывший программист) захочется иметь в подчинении специалиста более высокой квалификации, чем он сам?..

Если же Вам непременно нужна эта работа, следует преобразовать резюме так, чтобы Вашим основным занятием выглядело тестирование или соответственно документирование, а остальные виды деятельности (программирование, внедрение, сопровождение) - вспомогательным.

Аналогично следует поступать, если вы претендуете на изменение рода выполняемой работы. Следует показать, что вы всю жизнь как будто только тем и занимались, что работали по Вашей новой специализации.

Нет и не может быть единого резюме на все случаи жизни, которое можно было бы рассылать по всем фирмам без изменений. Каждый раз следует прежде подумать, какие качества будут цениться на новой работе, и в соответствии с ними модифицировать резюме.

—————————————————————————————

Информация, представленная в резюме, должна быть достоверной. Не оставляйте «белых пятен» в своем резюме. А самое главное - резюме должно быть коротким: не более одной - полутора страниц. Ваше умение ясно формулировать, кратко излагать - показатель высокого уровня общей культуры.

-

Как пройти собеседование

При подготовке к собеседованию и во время самой беседы с работодателем многие соискатели все внимание уделяют содержанию вопросов интервьюера и своих ответов. Но правильные ответы не произведут должного впечатления, если соискатель неверно себя преподнес.

Внешний вид

Если вы хотите достичь высот в искусстве самопрезентации, как минимум, нужно научиться одеваться соответсвенно обстановке. Универсальной 'формой' для собеседования является деловой костюм. При этом в расцветке одежды, запахе, макияже не должно быть ничего экстравагантного. Обычно мужчине легче решить эту проблему. Тем не менее, был случай, когда кандидат, претендующий на работу со скромной оплатой, был отклонен заказчиком из-за дорогих золотых часов швейцарского производства, которые были у него на руке. Они казались неуместными на рядовом служащем.

Вы пришли на интервью

Лучше прийти на собеседование несколько раньше, однако не пытайтесь досрочно попасть к интервьюеру. Побудьте в офисе, присмотритесь к тому, как он выглядит, и что в нем делается, если есть такая возможность а она часто есть. Это верный способ больше узнать о фирме, где вы хотите работать. Когда входите в служебное помещение, не следует стучать в дверь. Это довольно типичная ошибка, являющаяся "переносом" нормы бытового этикета в сферу делового общения. просто откройте нужную дверь, осмотритесь, и выберите, к кому обратиться. Тот, кто стучит в дверь, невольно демонстрирует неуверенность в себе.

Как правильно сесть

Иногда, когда вам предлагают присесть, есть возможность выбрать место. Но бывает и так, что единственный стул стоит не лучшим образом. Например, опустившись на него, вы оказываетесь к интервьюеру боком. Не нужно стесняться повернуться или переставить стул, создавая удобное пространтво для общения. Тот, кто пассивен и удовлетворяется неудобным местом, производит жалкое впечатление.

Поза

Своей позой мы тоже формируем впечатление о себе. Иногда кандидат, пришедший на собеседование с портфелем, папкой или сумочкой, держит эти предметы у себя на коленях. Лучше найти место и отложить их. Свободные руки могут пригодиться, когда вы начнете рассказывать, убеждать. Вообще поза должна быть достаточно открытой. Хорошо, когда руки лежат на коленях или на столе хотя бы одна рука. Ноги лучше ставить прямо, не скрещивая под стулом. Поза 'нога на ногу' многим интервьюерам также не нравиться.

Зрительный контакт

Некоторые придерживаются ошибочного мнения, что смотреть в глаза собеседнику неприлично. Кто-то просто не задумывается об этом. И во время собеседования слишком часто смотрит в потолок или в сторону. Однако информация передается от человека к человеку не только словами, но интонацией, позой, жестами, мимикой. Когда вы внимательно смотрите на говорящего собеседника, вы включаете все каналы восприятия информации. В результате, производите впечатление заинтересованного человека, уверенного в своих силах. Также очень важно смотреть на интервьюера, когда говорите вы сами. Ваша речь становится более убедительной. Наблюдая за выражением лица, позой и движениями слушающего вас человека, легче понять, как он воспринимает ваши слова. И при необходимости скорректировать свой ответ или рассказ.

Жестикуляция

Трудно убедительно говорить, если ваши руки 'связаны'. Умеренная и правильная жестикуляция делает речь более убедительной. Интересно, что жестикуляция тесно связана со зрительным контактом. Тот, кто не смотрит на собеседника, чаще позволяет себе 'сорные' движения. Например, крутит в руках авторучку или теребит что-нибудь. 'Сорные' жесты воспринимаются (иногда неосознанно) как признаки волнения и неуверенности кандидата.

Паузы

Тот, кто хочет хорошо и убедительно говорить, должен уметь держать паузу. Например, высказав одну или несколько мыслей стоит остановиться. И внимательно посмотреть на собеседника, как бы ожидая его реакции. Часто при этом может быть получена информация, позволяющая точнее построить дальнейший рассказ. Если же вы замолчали и смотрите в сторону или в пол, у собеседника возникает мысль, что вам нечего больше сказать. Нужно уметь выдерживать паузы, демонстрировать своим внешним видом спокойствие, внимание и готовность к продожению беседы.

Мимика

Типичный американский призыв 'Smile' значит 'Улыбайтесь!'. Работодатель скорее пригласит на работу благополучного победителя. Разумеется, все хорошо в меру.

-

Cайты по трудоустройству

|

RosRabota.ru — работа в городах России |

| Наша задача — сделать поиск работы и резюме простым и эффективным, чтобы каждый соискатель мог оперативно реагировать на новые рабочие места и своевременно связаться с представителем компании, разместившей вакансию. |

|

Neuvoo - это онлайн ресурс для поиска работы |

| Преимущества Neuvoo: удобные и легкие условия поиска, комфорт для пользователей, подходит студентам, выпускникам и для тех кто ищет работу. Мы уже работаем с многими организациями по всему миру помогая людям найти карьеру просто и бесплатно. |

|

Зарплата.ру — работа, поиск работы, вакансии в России |

| Портал Зарплата.ру — это одна из крупнейших баз актуальных вакансий и резюме в Рунете. Ежедневно наш портал посещают более 100 000 пользователей! Для работодателей мы предлагаем удобный поиск сотрудников, для соискателей — комфортный и, главное, быстрый поиск работы! Для этого, мы разработали удобный каталог вакансий. |

|

Rabota.ru — портал для точного и быстрого поиска работы и подбора персонала |

| Rabota.ru — портал для точного и быстрого поиска работы и подбора персонала, один из лидеров рынка онлайн-рекрутмента. Основная цель проекта — предоставление услуг по подбору персонала и поиску работы в разных городах России 24 часа в сутки 365 дней в году. |

|

JOB.RU - поиск вакансий, поиск резюме |

| JOB.RU – старейший российский интернет-ресурс по поиску работы и подбору персонала. Основная задача сайта – помочь соискателям в поиске новой достойной работы, а работодателям – с быстрым и эффективным поиском сотрудников. |

|

Superjob - Автоматизированная система подбора резюме и вакансий с функцией автоматического уведомления |

| Основная деятельность Superjob.ru направлена на предоставление информационных услуг соискателям и работодателям: публикация вакансий ведущих компаний, помощь в составлении резюме, проведение тестов для соискателей, публикация статей на профильные темы, информация о тенденциях развития рынка труда |

|

HeadHunter - это качественная база резюме и вакансий и современные сервисы для поиска работы и персонала |

| Соискатели могут просто заполнить представленную форму и разместить свое резюме. Кроме того, они могут создать даже не одно, а несколько резюме с разным уклоном, например, в одном будет указано, что кандидат претендует на позицию менеджера по продажам. Исходя из этого «презентация» будет с уклоном на данное направление, а второе вообще может быть составлено на английском языке и представлять соискателя в качестве переводчика со знанием иностранного языка. Это очень удобно и позволяет охватить самый разный спектр рынка вакансий в соответствии с имеющимися навыками. |

Рынок труда. Интересные тенденции

|

Федеральное законодательство

• ФИНАНСЫ. НАЛОГИ

Письмо ФНС России от 26.02.2018 N ГД-4-11/3724@

«Об определении величины дохода индивидуального предпринимателя, не производящего выплаты и иные вознаграждения физическим лицам, в целях исчисления страховых взносов на обязательное пенсионное страхование при прекращении и возобновлении им предпринимательской деятельности в течение календарного года»

Разъяснен порядок исчисления суммы страховых взносов на ОПС в отношении ИП, прекратившего деятельность

По общему правилу страховые взносы на ОПС в фиксированном размере уплачиваются в 2018 году в сумме 26 545 рублей, а в случае, если величина дохода ИП за расчетный период превышает 300 000 рублей, дополнительно уплачивается 1% с суммы превышения.

Если ИП прекращает осуществлять предпринимательскую деятельность, фиксированный размер страховых взносов определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу госрегистрация в качестве индивидуального предпринимателя.

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения деятельности в качестве ИП.

При этом отмечено, что сумма страховых взносов, исчисленная как 1% от суммы дохода, превышающего 300 000 рублей, не может считаться фиксированным размером страхового взноса, поскольку является переменной величиной.

Для исчисления этой части страховых взносов доход ИП определяется за период с начала расчетного периода до даты прекращения им предпринимательской деятельности.

В случае внесения новых сведений в реестр при приобретении физлицом вновь статуса ИП возникает новый плательщик, и, соответственно, у такого плательщика возникают новые обязанности по уплате страховых взносов.

Информация ФСС РФ

«О процентной ставке отсечения»

По итогам проведения отбора заявок кредитных организаций на размещение резерва средств ФСС РФ значение процентной ставки отсечения установлено в размере 6,4 процента

Резерв средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний может быть размещен на банковских депозитах в кредитных организациях на определенных условиях.

Фонд по итогам проведения отбора заявок размещает на своем сайте в информационно-телекоммуникационной сети «Интернет» информацию о ставке отсечения.

Договоры банковского депозита заключаются по указанным в заявках процентным ставкам не ниже ставки отсечения на суммы денежных средств, указанные в заявках.

<Информация> ФНС России

<О представлении в электронном виде реестра, подтверждающего освобождение от уплаты акциза>

Возможность заполнения реестра, подтверждающего освобождение от уплаты акциза, реализована в бесплатном приложении «Налогоплательщик — ЮЛ» на сайте ФНС России

Для подтверждения освобождения от уплаты акциза вместо копий таможенных деклараций и товаросопроводительных документов налогоплательщик может представить реестры документов в электронной форме.

Информация Банка России от 27.02.2018

«О размере (квоте) участия иностранного капитала в уставных капиталах страховых организаций»

Размер (квота) участия иностранного капитала в уставных капиталах страховых организаций по состоянию на 1 января 2018 года составил 11,29 процента

В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» в случае, если размер (квота) участия иностранного капитала в уставных капиталах страховых организаций превышает 50 процентов, орган страхового надзора прекращает выдачу лицензий на осуществление страховой деятельности страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеющим долю иностранных инвесторов в своем уставном капитале более 49 процентов.

<Информация> ФНС России

<О начале второго этапа амнистии капиталов>

С 1 марта 2018 года стартует второй этап «амнистии капиталов»

В рамках проводимой кампании предусматривается добровольное декларирование зарубежной недвижимости, ценных бумаг, банковских счетов, иностранных компаний, в том числе контролируемых через номинальных владельцев, посредством представления специальной налоговой декларации.

Декларацию можно направить в любую налоговую инспекцию или в центральный аппарат ФНС России. Форма специальной декларации (предусмотрена приложением к Федеральному закону N 140-ФЗ) заполняется от руки либо распечатывается на принтере. Печатную форму декларации можно подготовить с помощью программного обеспечения (версия 4.56.4 программы «Налогоплательщик ЮЛ»).

Для участников второго этапа амнистии капиталов сохраняется тот же объем гарантий, что предоставлялся в ходе первого этапа.

<Информация> Минпромторга России

«Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2018 года»

На 2018 год определен перечень дорогостоящих автомобилей, в отношении которых транспортный налог уплачивается с учетом повышающих коэффициентов

Повышающие коэффициенты к ставке транспортного налога применяются в отношении легковых автомобилей средней стоимостью от 3 млн. рублей.

Перечень таких автомобилей ежегодно размещается на официальном сайте Минпромторга России не позднее 1 марта очередного налогового периода.

Проект Федерального закона N 401962-7 «О внесении изменения в статью 217 Налогового кодекса Российской Федерации в связи с принятием Федерального закона «О ежемесячных выплатах семьям, имеющим детей»

В Госдуму внесен законопроект об освобождении от НДФЛ ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка

С 1 января 2018 года введены дополнительные меры государственной поддержки малообеспеченных семей в виде ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка.

В связи с этим в статью 217 НК РФ предлагается внести изменение, предусматривающее включение указанных выплат в перечень доходов, не подлежащих налогообложению НДФЛ.

В случае принятия закона его положения будут распространены на правоотношения, возникшие с 1 января 2018 года.

Проект Федерального закона «О внесении изменения в статью 333.35 части второй Налогового кодекса Российской Федерации»

Минфином России предложены поправки в НК РФ об отмене госпошлины за госрегистрацию ЮЛ и ИП при представлении необходимых документов в электронной форме

Статью 333.35 НК РФ предлагается дополнить новым положением, согласно которому от уплаты госпошлины освобождаются организации и физические лица за совершение юридически значимых действий, предусмотренных подпунктами 1, 3, 6 и 7 пункта 1 статьи 333.33 НК РФ, в случае представления в регистрирующий орган документов, необходимых для государственной регистрации, в форме электронного документа.

Предполагаемая дата вступления закона в силу — 1 января 2019 года.

Письмо Минфина России от 15.02.2018 N 03-07-11/9194

Услуги регионального оператора по обращению с твердыми коммунальными отходами облагаются НДС

Согласно разъяснениям Минфина России указанные коммунальные услуги, оказываемые региональным оператором, не могут быть освобождены от налогообложения НДС на основании подпункта 29 пункта 3 статьи 149 НК РФ, поскольку не отвечают установленным в нем условиям.

Данная льгота может быть применена в отношении услуг, предоставляемых управляющими организациями, ТСЖ, ЖСК и иными специализированными потребительскими кооперативами, отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии их приобретения у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих организаций, организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и (или) водоотведение.

Услуги регионального оператора по обращению с твердыми коммунальными отходами в данной норме не поименованы.

Письмо ФНС России от 19.02.2018 N ГД-4-11/3209@

Ошибка в исчислении страховых взносов на обязательное медицинское страхование не является основанием для отказа в приеме расчета

Суммы страховых взносов на обязательное медицинское страхование, исчисленные в соответствии со статьей 431, отражаются по строке 060 подраздела 1.2 приложения 1 к разделу 1 расчета по страховым взносам.

ФНС России сообщает, что, в случае если при проведении камеральной проверки будет выявлена такая ошибка, налоговый орган на основании статьи 88 НК РФ сообщает об этом плательщику с требованием представить в течение пяти дней необходимые пояснения либо представить в налоговый орган уточненный расчет.

<Информация> Минфина России от 22.02.2018 «По вопросу налогообложения хозяйственных строений и сооружений, расположенных на садовых и дачных участках»

Минфин России опроверг информацию в СМИ об изменении порядка налогообложения хозяйственных строений на дачных участках

Налогообложение хозяйственных строений и сооружений, расположенных на садовых и дачных участках, осуществляется с 1992 года. Никаких изменений, а также введения нового налога на такие строения не планируется.

Обращено внимание на то, что для налогообложения таких объектов необходимо наличие зарегистрированного права собственности на них. Госрегистрации подлежит право собственности не на все хозяйственные строения и сооружения, а только на те из них, которые отвечают признакам объекта недвижимости. Теплицы, некапитальные строения и сооружения не являются объектами недвижимости.

Также отмечено, что в ряде СМИ содержится недостоверная информация о предоставлении льгот по налогу на имущество физлиц пенсионерам при условии, что они одновременно являются инвалидами, — для получения налоговой льготы пенсионеру не требуется наличия у него инвалидности, достаточным является подтверждение статуса пенсионера.

• БАНКОВСКОЕ ДЕЛО

Указание Банка России от 27.09.2017 N 4543-У

«О внесении изменений в Положение Банка России от 29 августа 2008 года N 321-П «О порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Зарегистрировано в Минюсте России 22.02.2018 N 50113.

Актуализирован порядок представления кредитными организациями в Росфинмониторинг сведений, предусмотренных законодательством о ПОД/ФТ

Поправками, в частности, закреплена возможность предоставления отчета, содержащего сведения об операциях, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», на оптическом или цифровом носителе. Кроме того, скорректированы структура файла передачи отчета, перечень видов операций, сведения о которых представляются в уполномоченный орган.

Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

Указание Банка России от 27.11.2017 N 4618-У

«О методике определения доли банковской деятельности в деятельности банковского холдинга»

Зарегистрировано в Минюсте России 06.02.2018 N 49920.

Разработана Методика определения доли банковской деятельности для отнесения объединения юридических лиц к банковскому холдингу

Доля банковской деятельности в деятельности банковского холдинга определяется головной организацией банковского холдинга как отношение величины активов и (или) доходов кредитных организаций — участников банковского холдинга и совокупной величины активов и (или) доходов банковского холдинга.

Методикой предусмотрен порядок определения показателей, участвующих в расчете.

В целях ежегодного подтверждения доли банковской деятельности активы и доходы кредитных организаций — участников банковского холдинга и совокупные активы и доходы банковского холдинга определяются головной организацией на основании годовой консолидированной финансовой отчетности банковского холдинга.

Указание Банка России от 27.11.2017 N 4619-У

«О порядке и сроках раскрытия и представления банковскими холдингами консолидированной финансовой отчетности»

Зарегистрировано в Минюсте России 09.02.2018 N 49985.

Головные организации банковских холдингов обязаны раскрывать консолидированную финансовую отчетность в установленные сроки

Головная организация банковского холдинга, ценные бумаги которой допущены к организованным торгам путем их включения в котировальный список, обязана раскрывать не только годовую, но и промежуточную консолидированную финансовую отчетность (КФО).

Годовая КФО банковских холдингов раскрывается в срок не позднее 150 календарных дней после окончания года, за который составлена данная отчетность, промежуточная КФО — не позднее 90 календарных дней после окончания отчетного периода, за который она составлена.

Вместе с годовой и промежуточной консолидированной финансовой отчетностью раскрываются аудиторские заключения по ним либо иной документ, составляемый по результатам проверки, проводимой аудиторской организацией.

Установленные требования к представлению аудиторского заключения по промежуточной консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки, проводимой аудиторской организацией, применяются начиная с отчетности за первое полугодие 2018 года.

Указание Банка России от 27.11.2017 N 4620-У

«О внесении изменений в Указание Банка России от 9 сентября 2015 года N 3780-У «О порядке уведомления Банка России об образовании банковского холдинга, о создании управляющей компании банковского холдинга и предоставленных ей полномочиях»

Зарегистрировано в Минюсте России 06.02.2018 N 49919.

Головная организация банковского холдинга, образованного в первом полугодии, подтверждает долю банковской деятельности по состоянию на 1 июля года, следующего за годом его образования

Уточнены правила уведомления Банка России об образовании банковского холдинга, о создании управляющей компании банковского холдинга и предоставленных ей полномочиях.

В частности, актуализированы положения, касающиеся порядка определения доли банковской деятельности в деятельности банковского холдинга (порядок утвержден Указанием Банка России от 27.11.2017 N 4618-У).

Указание вносит также правки технического характера в связи с изменением организационной структуры Банка России.

Указание Банка России от 23.01.2018 N 4703-У

«О внесении изменений в Указание Банка России от 27 июня 2014 года N 3304-У «Об отчетности операторов платежных систем по платежным системам, в рамках которых осуществляется перевод денежных средств по сделкам, совершенным на организованных торгах»

Зарегистрировано в Минюсте России 14.02.2018 N 50038.

Внесены поправки в форму и методику составления отчета 0403204 «Сведения по платежным системам оператора платежных систем, в рамках которых осуществляется перевод денежных средств по сделкам, совершенным на организованных торгах»

Кроме того, уточнен порядок приема отчетности оператора платежных систем, являющегося кредитной организацией. Установлено, что прием отчетности осуществляется территориальным учреждением Банка России, находящимся на территории того же субъекта РФ, где оператор зарегистрирован в качестве юридического лица. При этом оператор вправе обратиться в Департамент обработки отчетности Банка России и на основании его решения предоставлять отчетность в территориальное учреждение Банка России по месту нахождения одного из филиалов данной кредитной организации.

Указание Банка России от 22.02.2018 N 4726-У

«О признании утратившим силу Положения Банка России от 21 сентября 2001 года N 153-П «Об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции»

Банк России отменил «старую» инструкцию о порядке осуществления надзора за небанковскими кредитными организациями

Отмена Положения Банка России от 21.09.2001 N 153-П «Об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции» связана с изданием и вступлением в силу Инструкции Банка России от 21.11.2017 N 182-И «О допустимых сочетаниях банковских операций небанковских кредитных организаций, осуществляющих депозитно-кредитные операции, об обязательных нормативах небанковских кредитных организаций, осуществляющих депозитно-кредитные операции, и об осуществлении Банком России надзора за их соблюдением», которыми установлены особенности осуществления Банком России надзора за соблюдением небанковскими кредитными организациями, обязательных требований.

Проект Федерального закона N 232097-7 «О внесении изменений в отдельные законодательные акты Российской Федерации» (текст закона, направляемого в Совет Федерации)

Законопроект об обязательном информировании владельцев кредитных карт о совершенных операциях и кредитном лимите направлен в Совет Федерации

Законопроект обязывает кредиторов, предоставивших потребительский кредит (заем) с использованием электронного средства платежа, направлять заемщику уведомление о размере задолженности и об остатке кредитного лимита по договору потребительского кредита (займа). Уведомление должно направляться незамедлительно после совершения операции в порядке, предусмотренном договором займа. Предполагается, что предоставление актуальной информации о задолженности позволит заемщику объективно оценивать свое финансовое состояние.

Предусматривается, что положения, устанавливающие обязательное информирование заемщиков, вступят в силу по истечении 180 дней после дня официального опубликования соответствующего Федерального закона.

• ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ

«Правила составления и представления в электронном виде информации, предусмотренной Инструкцией Банка России от 16 августа 2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления»

(утв. Банком России)

Вводятся в действие форматы электронных документов, применяемых при осуществлении валютного контроля

С 1 марта 2018 года вступает в силу Инструкция Банка России, предусматривающая новые правила подачи сведений о валютных операциях. В частности, отменяется требование об оформлении паспорта сделки и вводится порядок постановки контрактов на учет с присвоением уникальных номеров, с одновременным формированием в электронном виде ведомости банковского контроля.

В целях реализации данных положений Банком России разработаны форматы и структуры необходимых электронных документов.

Проект Федерального закона N 400642-7 «О внесении изменения в статью 9 Федерального закона «О валютном регулировании и валютном контроле»

Правительство РФ предлагает расширить перечень валютных операций, разрешенных к совершению между резидентами

Законопроект направлен на устранение неэффективных положений Федерального закона «О валютном регулировании и валютном контроле».

Согласно пояснительной записке на внебюджетных счетах Генеральной прокуратуры России по учету средств, поступающих во временное распоряжение, в банках более 10 лет числятся и не востребованы денежные средства, в том числе в иностранной валюте, изъятые по конкретным уголовным делам.

В связи с этим законопроектом предлагается внести изменения, которые во избежание нарушения валютного законодательства позволят резидентам, лицевые счета которым открыты в Федеральном казначействе, при необходимости осуществлять зачисление денежных средств в иностранной валюте на счета Федерального казначейства, а также на открытые в уполномоченных банках счета федеральных органов государственной власти (государственных органов), осуществляющих предварительное следствие и дознание.

• БУХГАЛТЕРСКИЙ УЧЕТ. СТАТИСТИКА

Приказ Минфина России от 27.12.2017 N 255н

«О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н»

Внесены поправки в бюджетную классификацию, предусматривающие уточнение порядка применения кодов КОСГУ

В частности, скорректированы наименования некоторых кодов статей КОСГУ, в том числе: 130 — «Доходы от оказания платных услуг (работ), компенсаций затрат»; 140 — «Штрафы, пени, неустойки, возмещения ущерба».

Кроме того, введена детализация статей 120 — 140, 180, 290 КОСГУ, отдельные статьи дополнены новыми подстатьями, а также в новой редакции изложены тексты ряда статей, в том числе 410 — 430.

Приказ Росстата от 16.02.2018 N 75

«Об утверждении изменения в Указания по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации», утвержденные приказом Росстата от 22 ноября 2017 г. N 772″

Юридические лица — владельцы лицензии на добычу полезных ископаемых предоставляют статистическую форму N П-1 «Сведения о производстве и отгрузке товаров и услуг» независимо от средней численности работников

Соответствующие изменения внесены в указания по заполнению статистических форм N П-1, П-2, П-3, П-4, П-5(м), утвержденные Приказом Росстата от 22.11.2017 N 772.

Приказ вступает в силу с 1 марта 2018 года.

Приказ ФНС России от 27.02.2018 N ММВ-7-6/114@

«Об утверждении рекомендуемых форматов представления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов в электронной форме»

Направлять в налоговые органы годовую бухгалтерскую (финансовую) отчетность НПФ в электронной форме следует по утвержденным форматам

Обязанность представления в налоговые органы годовой бухгалтерской (финансовой) отчетности организаций установлена подпунктом 5 пункта 1 статьи 23 НК РФ.

Приказом утверждены форматы представления бухгалтерского баланса и отчета о финансовых результатах для НПФ в различных организационно-правовых формах, как применяющих, так и не применяющих МСФО.

Форматы применяются для бухгалтерской (финансовой) отчетности в электронной форме за отчетный период 2017 года.

«Методические рекомендации по аудиту бухгалтерской (финансовой) отчетности кредитных организаций»

(утв. Советом по аудиторской деятельности при Минфине России 06.02.2018, протокол N 76)

С учетом положений МСА разработаны Методические рекомендации по аудиту бухгалтерской (финансовой) отчетности кредитных организаций

Перечень вопросов/процедур, описанных в Методических рекомендациях, не является исчерпывающим и обязательным. Если аудиторская организация в рамках конкретного аудиторского задания обоснованно решает не выполнять какие-либо процедуры, описанные в Методических рекомендациях, данный факт не должен рассматриваться как недостаток проведенного аудита.

Методические рекомендации описывают особенности аудита отчетности кредитной организации на каждой из основных стадий аудиторского задания, а именно:

получение понимания аудируемой кредитной организации и ее окружения, включая ее систему внутреннего контроля;

тестирование средств контроля;

выполнение процедур проверки по существу;

выполнение процедур на завершающей стадии выполнения аудиторского задания, формирование мнения о достоверности бухгалтерской (финансовой) отчетности и аудиторского заключения по ней.

В приложении к методическим рекомендациям приведены примеры аудиторских процедур в отношении областей наиболее высокого риска в кредитных организациях.

<Информация> Банка России

«Контрольные соотношения показателей бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования (начиная с отчетности за 2017 год), МСФО (IAS) 39»

Приведены контрольные соотношения для составления годовой отчетности страховщиков с соблюдением требований МСФО (IAS) 39

В целях корректного формирования отчетности необходимо обеспечить соблюдение контрольных соотношений показателей бухгалтерской (финансовой) отчетности. Данные контрольные соотношения применяются начиная с отчетности за 2017 год.

Контрольные соотношения не применяются, если в бухгалтерской (финансовой) отчетности в примечаниях (с 5 по 69 включительно) показатели не раскрываются.

• ИНФОРМАЦИЯ И ИНФОРМАТИЗАЦИЯ

Решение Коллегии Евразийской экономической комиссии от 19.02.2018 N 29

«О формате и структуре предоставления информации об инициативе в рамках реализации цифровой повестки Евразийского экономического союза»

Коллегией ЕЭК утвержден формат предоставления информации об инициативе в рамках реализации цифровой повестки ЕАЭС

Цифровая повестка — круг актуальных для ЕАЭС вопросов по цифровой трансформации в рамках развития интеграции, укрепления единого экономического пространства и углубления сотрудничества государств-членов. Вышеуказанная инициатива представляет собой предложение о взаимосвязанных проектах, направленных на реализацию целей и задач цифровой повестки. Ее инициаторами могут быть представители бизнес-сообщества, органы государственной власти государств ЕАЭС или Комиссия, предлагающие инициативу для проработки, заинтересованные в реализации проекта в рамках инициативы и участвующие во всем жизненном цикле ее проработки от формирования запроса до инициации проекта.

Установлено, что формирование запроса на проработку такой инициативы осуществляется путем заполнения электронных формата и структуры, размещаемых на информационном портале ЕАЭС.

На основании результатов мониторинга и контроля процесса управления инициативами офис управления инициативами предоставляет (при необходимости) Председателю Коллегии ЕЭК предложения о внесении изменений в Порядок проработки инициатив в рамках реализации цифровой повестки ЕАЭС (утв. Решением Евразийского межправительственного совета от 25.10.2017 N 4) в течение 6 месяцев с даты вступления настоящего решения в силу.

Решение вступает в силу по истечении 30 календарных дней с даты его официального опубликования.

Приказ ФСТЭК России от 21.12.2017 N 235

«Об утверждении Требований к созданию систем безопасности значимых объектов критической информационной инфраструктуры Российской Федерации и обеспечению их функционирования»

Зарегистрировано в Минюсте России 22.02.2018 N 50118.

ФСТЭК России утверждены требования к системам безопасности значимых объектов критической информационной инфраструктуры РФ

Системы безопасности создаются субъектами такой инфраструктуры и включают в себя правовые, организационные, технические и иные меры, направленные на обеспечение информационной безопасности (защиты информации) субъектов.

Создание и функционирование систем безопасности должно быть направлено на обеспечение устойчивого функционирования значимых объектов критической информационной инфраструктуры при проведении в отношении них компьютерных атак. Системы безопасности создаются в отношении всех значимых объектов инфраструктуры. По решению субъекта для одного или группы значимых объектов могут создаваться отдельные системы безопасности.

Системы должны обеспечивать:

— предотвращение неправомерного доступа к информации, обрабатываемой значимыми объектами, уничтожения такой информации, ее модифицирования, блокирования, копирования, предоставления и распространения, а также иных неправомерных действий в отношении такой информации;

— недопущение воздействия на технические средства обработки информации, в результате которого может быть нарушено и (или) прекращено функционирование значимых объектов;

— восстановление функционирования значимых объектов, в том числе за счет создания и хранения резервных копий необходимой для этого информации;

— непрерывное взаимодействие с государственной системой обнаружения, предупреждения и ликвидации последствий компьютерных атак на информационные ресурсы РФ.

Приказом установлены требования:

— к силам обеспечения безопасности значимых объектов критической информационной инфраструктуры;

— к программным и программно-аппаратным средствам, применяемым для обеспечения безопасности объектов;

— к организационно-распорядительным документам по безопасности объектов;

— к функционированию системы безопасности в части организации работ по обеспечению безопасности объектов.

<Письмо> ФАС России от 20.02.2018 N АК/11383/18

«Разъяснение по рынку рекламных услуг и рынку средств массовой информации»

Даны разъяснения о подходах ФАС России к оценке состояния конкуренции на рынках услуг по распространению рекламы и средств массовой информации

Сообщается, что, по мнению ФАС России, услуги по распространению рекламы в различных сегментах рекламного рынка носят взаимозаменяемый характер. При оценке рынка услуг по распространению рекламы специалисты ФАС России исходят из того, что существует единый рекламный рынок, внутри которого рекламные бюджеты перемещаются между различными носителями в зависимости от задач рекламодателя, соотношения цены и качества, специфики рекламируемого товара, географического нахождения целевой аудитории и других факторов. Рекламодатель при выборе рекламоносителя заинтересован в получении контактов с потенциальной аудиторией, а не в покупке минут в теле-, радиоэфире; рекламных площадей и т.д.

Таким образом, по функциональному назначению услуги в сфере телевизионной рекламы взаимозаменяемы иными видами услуг в сфере рекламы (в эфире радиостанций, в периодических печатных изданиях, услугами по размещению рекламы на транспорте, с помощью сетей электросвязи, на почтовых отправлениях, на средствах наружной рекламы).

Сообщается также, что специалисты ФАС России не выделяют деятельность по теле-, радиовещанию, деятельность по изданию периодических печатных изданий, размещению информации в Интернете в самостоятельные рынки, а рассматривают деятельность хозяйствующих субъектов на рынке средств массовой информации в целом.

Кроме того, специалисты ФАС России определяют географические границы рынков средств массовой информации и услуг по размещению рекламы в пределах территории РФ.

Все права защищены © 2011 ЗАО «Консультант Плюс»

тел. +7(495)956-8283, +7(495)787-9292

mailto:contact@consultant.ru

Информацию любезно предоставил:

Консультант Плюс — надежная правовая поддержка

www.consultant.ru

Декабрь 11, 2015

|

График запуска учебных групп

|

|

ПРАКТИКУМ ПО БУХУЧЕТУ, ЭКОНОМИКЕ И НАЛОГООБЛОЖЕНИЮ Высококачественное обучение по комфортной цене !

(65 занятий по 5 акад.часов, в том числе освоение 1С:бухгалтерия 8.3,

+ Программа Профессионального тестирования наработанных умений) - Старт Практикума - С ЛЮБОГО ДНЯ, после подписания договора и оплаты Первого взноса.

Стоимость участия в Практикуме - 81000.00 руб., производится в рассрочку по 16200.00 руб. - Закажите Первое занятие Практикума на пробу:

- Подайте заявку или запишитесь по телефону: (495)646-13-80

- График занятий на Практикуме Вы устанавливаете сами.

- Продолжительность работы на Практикуме зависит от интенсивности освоения Вами учебного материала: средне-расчетная продолжительность Практикума составляет 5,5 месяцев из расчета 2х занятий в неделю; можно уделять занятиям времени больше и освоить все за 3,5 месяца (не раньше); при дефиците времени и сил обучение можно растянуть, но не не более, чем на 8 месяцев.

- Перед началом работы на Практикуме по бухучету в обязательном порядке ОСВОЙТЕ БЕСПЛАТНО предварительный блок "Работа со счетами и проводками", выложен на сайте в свободном доступе.

ПОВЫШЕНИЕ КВАЛИФИКАЦИИ |

|