О Школе.

Давайте познакомимся

О Финансово-бухгалтерской профессиональной Школе "Новый Мир"ФБПШ "Новый Мир" является ведущим учебным центром в Санкт-Петербурге по подготовке, переподготовке, повышению квалификации бухгалтеров-экономистов. Число выпускников ФБПШ "Новый Мир" за 25 лет её деятельности превысило 15 000 человек; большинство из них в настоящее время являются ведущими бухгалтерами предприятий города. ФБПШ "Новый Мир" была организована в 1992 году в форме АОЗТ; в 1997 году Школа реорганизована в Негосударственное образовательное учреждение и в 1999 году аккредитована Министерством Финансов, в лице Института профессиональных бухгалтеров России, для ведения работ по подготовке, аттестации и повышению квалификации профессиональных бухгалтеров. В 2009 году ФБПШ "Новый Мир" была принята в Торгово-Промышленную Палату Санкт-Петербурга.

С 2009 года Школа организует региональные отделения в Москве, в Нижнем Новгороде, в Казани.

С 2013 года ФБПШ "Новый Мир" переводит региональные отделения Школы с Очной формы обучения - на Дистанционную форму ОН-ЛАЙН. В настоящее время состав структурных подразделений Школы включает:

1. Учебный отдел, занимающийся комплектацией учебных групп, учебно-методическим сопровождением учебного процесса, включая дистанционное обучение, и организацией выпуска подготовленных специалистов;

2. Издательский отдел, занимающийся версткой, тиражированием, брошюровкой учебных и методических пособий, формированием учебных материалов на DVD и аудиокассетах, сопровождением web-сайта Школы, подготовкой раздаточных материалов для дистанционного обучения (на базе облачных технологий Google);

3. Видеостудию, созданную для изготовления учебных фильмов, рекламных видеороликов и видеопособий по обучению кадров;

4. Клуб выпускников, предназначенный для целей профессиональной поддержки выпускников, усиления их конкурентоспособности на рынке труда, подбора рабочих мест, обмена опытом, реализации различных форм сотрудничества в интересах выпускников и их фирм, организации деловых поездок и образовательных туров, совместного отдыха и обеспечения духовных, познавательных, культурных, образовательных и других потребностей выпускников в соответствии с их интересами и потенциями к самореализации. Местоположение ФБПШ "Новый Мир" в Санкт-Петербурге: ст.м. "Сенная пл. " - Набережная реки Фонтанки, д.89, вход под арку: двухэтажный флигель во дворе слева от арки;

Почтовый адрес: 190031, г.Санкт-Петербург, Наб.р.Фонтанки, д.89, лит.А, пом. 7Н. Программы ДИСТАНЦИОННОГО Обучения ОН-ЛАЙН1. Профессиональный Практикум по бухучету, экономике и налогообложению.

Направлен на подготовку главного бухгалтера организации. Является основным курсом на протяжении всего периода существования Школы.

Цель Практикума - наработка практического опыта по ведению бухгалтерского учета основных участков бухгалтерии, включая уровень главного бухгалтера (проведение налогообложения и формирование финансовой отчетности). Познакомиться с Программой Практикума можно здесь. Объем Программы – 490 ак.час. Продолжительность обучения на Практикуме – 5,5 месяцев, занятия проводятся 2 раза в неделю по 4 астр.часа. Обучение на Практикуме проводится на основе вебинарной платформы WEBINAR.RU. Занятия проводятся в форме трансляции хорошо выполненных видео-записей занятий Практикума, реально проводимого в Очной группе в середине года. Наша форма дистанционного обучения полностью имитирует ОЧНЫЙ УЧЕБНЫЙ ПРОЦЕСС. По отзывам многих, закончивших эту форму обучения, - это лучшее дистанционное обучение из всех, с которыми люди когда-либо встречались, при этом оно дешевле на 30%, комфортнее и даже результативнее. Чтобы почувствовать, что это за форма обучения и сможет ли она подойти для человека, Школа приглашает одну тему Практикума «Учет кассовых операций» (2 занятия по 4 астр.часа) «посетить» не оплачивая с пробной целью. Обучение проводится по группам во всех формах – Утренняя, Вечерняя и группа Вых.Дня. Поскольку наш курс является Практикумом, то для работы на Практикуме участникам выдается обширный учебно-методический материал, который предоставляется участникам с использованием Облачных технологий Google. Участник практикума регистрирует на Google аккаунт, которому Школа открывает доступ к своим методическим материалам, размещенным на Гугл-диске. Участники Практикума, получив уведомление на е-майл об открытии им доступа, переходят по ссылке на Гугл-диск и скачивают методические материалы. Практикум также предусматривает проверку наработанных практикантами умений по ведению бухучета. С этой целью практиканты загружают в специально открытую для каждого из них на Гугл-диске папочку файлы с материалами самостоятельно выполненной работы по изучаемым участкам бухучета. Преподаватель проверяет сданные на проверку материалы по бухгалтерскому учету и вкладывает в эту же папочку свой файлик с комментариями и оценками. Проверка наработанных в ходе Практикума профессиональных умений предусматривает также проведение Проверочных работ по каждому изученному участку бухучета и ПрофТестов, направленных на оценку квалификационного уровня практиканта. Проверочные работы и ПрофТесты выполняются практикантами на сайте Школы, к которым практиканты переходят по предоставленной ссылке. Режим выполнения проверочных работ и ПрофТестов – свободный, в течение 3х дней с момента получения ссылки. По завершении Практикума практиканты предоставляют дипломную работу «Комплексное производство бухгалтерского учета многопрофильного предприятия, формирование финансовой и налоговой отчетности за 1е полугодие». После подведения итогов по освоению бухгалтерской профессии выпускникам высылается почтой России сертификат и диплом, сертифицирующий выпускника как ведущего специалиста, готового выполнять работу главного бухгалтера (зама), или рядового бухгалтера, готового вести первичный бухгалтерский учет по участкам. 2. Повышение квалификации бухгалтеров включает практические семинары: 1. Специальные налоговые режимы (Упрощенка, Вмененка, Патент). Объем Программы - 25 акад.часов. Познакомиться с Программой можно здесь. 2. Внешне-экономическая деятельность и учет валютных операций. Объем Программы - 25 академ.часов. Познакомиться с Программой можно здесь. Обучение на семинарах проводится по 2-3 занятия в неделю по 4 астр.часа каждое занятие, во всех формах – Утренняя, Вечерняя и группа Вых.Дня. Семинары проводятся в практическом ключе. Для работы на семинарах участникам предоставляется учебно-методический раздаточный материал. По завершении семинаров участникам высылается почтой России сертификат об объеме и составе учебно-практического семинара. Преподавателями Школы являются действующие бухгалтеры в ранге главного, первого, бухгалтеры-консультанты, прошедшие конкурсный отбор и подготовленные в соответствии с методикой проведения занятий в Школе. Практически все они имеют квалификационный аттестат профессионального бухгалтера. Минимальный преподавательский стаж - не менее 7 лет. С целью знакомства Вас с формой дистанционного обучения он-лайн Школа приглашает посетить 1-2 занятия в действующей группе НЕ ОПЛАЧИВАЯ, послушать преподавателя, познакомиться с условиями обучения и методической поддержкой занятий.

Обсудить условия обучения, расспросить о методике обучения и стоимости, а также узнать о результатах подготовки - что будете знать и уметь, - можно по телефону (843) 210- 0- 987

Порядок проведения дистанционного обучения

ОПИСАНИЕ ПОРЯДКА ПРОВЕДЕНИЯ ПРАКТИКУМА ПО БУХУЧЕТУ В ДИСТАНЦИОННОМ ФОРМАТЕ ON-LINE

1. ИСПОЛЬЗУЕМЫЕ ПРОГРАММНЫЕ СРЕДСТВА И ФОРМЫ РАБОТЫ С ИНФОРМАЦИЕЙ

В соответствии с приведенным на сайте описанием учебного процесса на Практикуме по бухучету дистанционный формат этой работы включает 5 форм работы с информацией.

1.1. ВидеоТрансляция в рамках вебинара.

На вебинаре имитируется форма полноценной работы на практических занятиях, а именно нужно сидеть за письменным столом, иметь под рукой тетрадь формата А4, в клеточку, ручку, карандаш, линейку, резинку, калькулятор (не телефонный, не карманный, а настольный), План счетов бухгалтерского учета финансово-хозяйственной деятельности (входит в состав раздаточных материалов), раздаточный учебно-методический материал (будет выкладываться заблаговременно на Гугл - диске Школы), к которому практикантам будет открываться доступ для скачивания и печати раздаточных материалов. Перед началом занятий нужно включить ПК, войти в вебинарную комнату.

Участники вебинара - практиканты Школы - под руководством преподавателя с экрана монитора производят бухгалтерский учет хозяйственных операций последовательно на всех участках бухгалтерии.

Для посещения вебинара Школа накануне присылает всем практикантам персональное приглашение-напоминание, включающее ссылку для перехода в вебинарную комнату.

В вебинарной комнате имеется 3 основных окна:

1) Окно для видеотрансляции занятия, поименованное «ПРЕЗЕНТАЦИЯ» (занимает 3/4 экрана монитора);

2) Окно для мгновенного обмена сообщениями участников вебинара (практикантов) с ведущим вебинары (Организатором), поименованное «ЧАТ»: не возникло ли вопросов при подготовке практикантами раздаточных материалов, даются разъяснения о порядке проведения темы (занятия), указываются сроки сдачи домашних работ, проведения тестовых заданий, предоставляется е-майл преподавателя, который сопровождает освоение темы, решаются вопросы технического характера – у кого-то сбоит интернет, у кого-то сломался ПК, оговариваются сроки восполнения пропущенных занятий и подобное.

3) Окно «ФАЙЛЫ», в котором преподаватель и/или Организатор выкладывают дополнительные файлы с информацией, необходимой практикантам для работы: Комментарии по неясным вопросам процесса обучения, Инструкции по работе с материалом, расписание, описание порядка прохождения тестовых заданий, разъяснения о возможных сложных вопросах выполнения домашних работ и т.д. Эти документы подлежат сохранению участниками на своем ПК.

1.2. Предоставление практикантам учебно-методических раздаточных материалов и организационных документов.

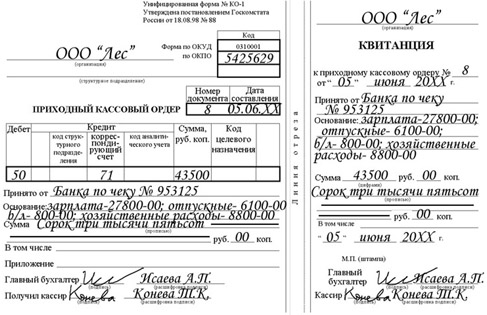

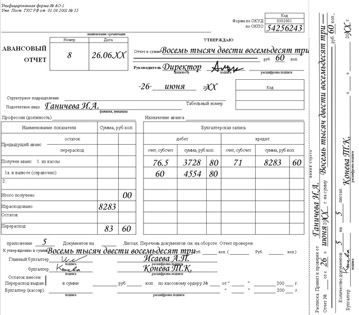

Учебно-методический раздаточный материал включает: конспекты лекций преподавателя (в Школе базовую информацию под диктовку преподавателя не записывают, конспект по теме предоставляется в сверстанном виде и служит учебником), бухгалтерские бланки и бухгалтерские регистры для производства бухучета, бухгалтерские задачи, на примере которых практиканты осваивают бухгалтерский учет: это описание деятельности предприятий, бухгалтерами которых становится практикант на период обучения (ООО»Лес»- для работы на вебинаре, и ООО «Мануфактура» - для самостоятельной работы дома, служит для целей закрепления навыков и знаний, приобретенных в ходе вебин6арной работы).

К организационным документам-материалам относятся следующие: Учебная Программа Практикума по бухучету, экономике и налогообложению, договор на прохождение Практикума с приложениями, счет на оплату, расписание занятий, инструктивный материал по проведению дистанционного формата Практикума, разного рода Анонсы и письма-уведомления.

Учебно-методический раздаточный материал и организационные документы Школа заблаговременно размещает на своем Аккаунте Гугл-диска, к которому открывает доступ практикантам.

Учебно-методический раздаточный материал сгруппирован в корневых папках Аккаунта Школы со следующими названиями тем:

1. Учет движения денежных средств

2. Организация труда и учет расчетов по оплате труда

3. Учет товарно-материальных ценностей и внеоборотных активов

4. Учет затрат, финансовых результатов и капиталов

5. Налогообложение (общий режим)

6. Финансовая отчетность

7. Бухгалтерские программы

Внутри каждой корневой тематической папки, как правило, находятся следующие папки и файлы:

1. Конспект лекций преподавателя по изучаемой теме

2. Описание хозяйственной деятельности предприятия ООО «Лес» по изучаемому участку учета (направлению учета) и набор входящих бухгалтерских документов как оснований для производства бухучета (оправдательные документы)

3. Описание хозяйственной деятельности ООО «Мануфактура» по изучаемому направлению учета и набор входящих бухгалтерских документов – оснований

4. Пакет бланков бухгалтерского учета по изучаемой теме (бланки для отражения расчетов , учета и составления отчетности, а также – бухгалтерские регистры) служат для заполнения в ходе практической работы по освоению бухучета

5. Файл с указанием Количества экземпляров каждого бланка из пакета (указание, в каком количестве нужно распечатать для работы на Практикуме каждый предоставленный бланк)

6. Последовательность выкладки бухгалтерского материала в домашних работах для целей проверки преподавателем (указание, в каком порядке должны быть выложены практикантом файлы с бухгалтерскими бланками в папках. Этот же порядок является обязательным для брошюровки бухгалтерских документов в бухгалтерии предприятия на хранение).

При открытии практиканту доступа к Аккаунту Школы, на котором хранятся необходимые для обучения информационные, инструктивные и раздаточные учебно-методические материалы, на е-майл практиканта об этом поступает уведомление с указанием ссылки, по которой нужно перейти к ресурсам Школы.

Все предоставленные материалы нужно заблаговременно распечатать в необходимом количестве до начала вебинара, уложить в указанном порядке, положить перед собой для работы.

1.3. Предоставление практикантами преподавателю на проверку самостоятельно наработанных им практических бухгалтерских материалов по изученным участкам бухучета (изученным темам).

Для целей проверки преподавателем самостоятельно выполненных практикантом работ по бухгалтерскому учету Школа выкладывает на свой Аккаунт персонально для каждого практиканта корневую папку с названием изучаемой темы, например,

- Иванова Кира Михайловна. Домашняя работа на проверку по теме «Учет движения денежных средств по ООО "Мануфактура"».

Внутри каждой такой персональной папки создаются папки по направлениям учета в пределах темы, например:

- Кассовые операции

- Авансовые отчеты

- Банк

- Образцы документов

- Журналы-ордера

В каждую папку практикант вкладывает самостоятельно наработанные им бухгалтерские материалы в определенном порядке, заданном преподавателем в ходе вебинара. Представление на проверку домашних работ производится практикантом НЕ ПОЗДНЕЕ срока, указанного преподавателем темы (Обычно об этом сообщается в ЧАТе). После истечения указанного срока сдачи работ Преподаватель их проверяет, ставит оценки и дает комментарии к этим оценкам (вкладывает в персональную папку свой файлик).

Для проверки знаний и умений по следующей теме, например, Организация оплаты труда в организациях, Школа заводит персонально для каждого практиканта НОВУЮ тематическую папку с включенными в нее папками по направлениям учета в пределах темы.

В конце Практикума выпускники сдают дипломную работу. Содержание дипломной работы приводится в тексте «Порядок профессионального тестирования» (выложен в горизонтальном меню). Для проверки дипломных работ заводится папка персонально для каждого практиканта, куда он вкладывает файлы с бухгалтерскими материалам в порядке, указанном преподавателем.

1.4. Сопровождение практикантов.

По каждой теме в ЧАТе выкладывается е-майл преподавателя, который ведет тему Практикума. Каждую тему ведет отдельный преподаватель, за которым тема закреплена. Возникающие у практикантов вопросы в ходе выполнения домашней работы на закрепление пройденного материала они задают преподавателю по е-майл. Срок ответа преподавателя 1-2 дня.

1.5. Выполнение практикантами профессиональных тестов по изученным темам бухгалтерского учета.

Для проверки знаний и оценки наработанных профессиональных умений практикантов Школа проводит профессиональное тестирование. Подробно состав видов профессионального тестирования, его содержание и регламент проведения разобран под одной из кнопок горизонтального меню «Порядок проведения профессионального тестирования». Почитайте! А здесь только перечислим некоторые из них, чтобы познакомить с еще одной формой работы с информацией на курсе – практикуме.

Все формы проверок профессиональных умений можно разделить на 2 категории:

1) Проверка преподавателем бухгалтерских материалов самостоятельно наработанных практикантом по изученным разделам бухучета и предоставленных преподавателю на проверку посредством облачных технологий Google. Эта форма разбиралась в п.1.3 форм работы с информацией.

2) Проверка профессиональных умений в форме проведения с практикантами проверочных работ по каждому участку бухучета (продолжительность выполнения проверочной работы 0,5-1,5 часа) и проведение ПрофТестов (экзаменов) с целью оценки квалификационного уровня владения бухучетом (продолжительность выполнения ПрофТеста – 5 астр.часов).

Выполнение Проверочных работ и ПрофТестов производится на сайте Школы; практикантам высылается ссылка к месту выполнения тестовых заданий, а также пароль для входа в тестовую систему. Режим выполнения описанных тестовых заданий – свободный – в течение – 3х дней после получения ссылки.

2. ТРЕБОВАНИЯ К ПРАКТИКАНТАМ ДЛЯ УЧАСТИЯ В ДИСТАНЦИОННОМ ОБУЧЕНИИ

Для обучения в режиме On-line участнику необходимо иметь полноценный (по производительности) ПК, чтоб не тормозил при работе с видео- информацией, монитор хорошего размера, так как стоит задача без напряжения увидеть на учебной доске суммы и цифры, нормальный интернет со скоростью не менее 2Мб на прием , желательно проводной, принтер для печати методических раздаточных материалов по каждой теме, к ПК нужно иметь подключенными динамики или наушники.

Из браузеров обязательно использовать Chrome. Обмен учебной информацией между Школой и практикантами производится с использованием облачных технологий Google. Для целей предоставления Школой своим практикантам учебно-методических материалов для участия в вебинарах, а также приема Школой для проверки выполненных самостоятельно практикантами работ по бухгалтерскому учету изученных направлений (участков) учета, каждому практиканту надлежит зарегистрировать на Google персональный Аккаунт и сообщить его Школе по е-майл.

Р Е З Ю М Е

Для целей принятия взвешенного решения приглашаем познакомиться с качеством обучения в дистанционном режиме, посетив бесплатно первую тему «Учет кассовых операций» - 2 занятия по 4 часа.

Р Е К О М Е Н Д А Ц И Я

Если будущий практикант не имеет предварительного знакомства с бухучетом в части: владение счетами бухучета, умение выполнить бухгалтерскую проводку, - то перед посещением темы «Учет кассовых операций» рекомендуем посетить (бесплатно) Видео-урок «Работа со счетами и проводками» (выложен в горизонтальном меню). На этой теме в практическом ключе (на примере небольшого доступного нулевикам предприятия) нулевики освоят счета бухгалтерского учета, научатся работать с Планом счетов, научатся делать бухгалтерские проводки и сведут свой первый баланс. После этого они будут полностью готовы к восприятию профессионального материала Практикума по бухучету, экономике и налогообложению.

График обучения

Организационное построение Практикума

по бухгалтерскому учету, экономике и налогообложению

Г Р А Ф И К О Б У Ч Е Н И Я

Наш профессиональный Практикум по бухучету, экономике и налогообложению - это лучшие по своей результативности курсы бухучета в городе, так как целью нашего курса Практикума является эффективная выработка практических навыков ведения бухучета на всех участках бухгалтерии, включая налогообложение по общему режиму и составление финансовой и налоговой отчетности. Познакомиться с Программой практикума можно ЗДЕСЬ.

Профессиональный Практикум проводится в в форме практического консультирования участников по текущим вопросам и порядку ведения бухгалтерского учета на участках уже в течение 23 лет и представляет специально подобранный набор тематических разделов практических консультаций (практических семинаров) по основным участкам бухгалтерского учета, на которых рассматриваются самые актуальные вопросы бухгалтерского учета, экономики и налогообложения. Другими словами, Практикум - это бухгалтерские курсы для начинающих с нуля и до хорошего уровня главного бухгалтера.

Практикум предусматривает освоение трех уровней профессиональной компетенции бухгалтера:

1. Уровень первичного бухгалтерского учета включает пакеты практических консультаций по следующим участкам хоз.деятельности:

- порядок ведения и учет движения денежных средств

- организация труда и учет расчетов по оплате труда

- ведение учета товарно-материальных ценностей и внеоборотных активов

2. Экономический уровень включает пакеты практических консультаций по:

- освоению расчетов себестоимости реализуемых товаров, работ, услуг

- исчислению финансовых результатов деятельности организации

- налогообложению организации, находящейся на общем режиме налогообложения, налоговому учету для целей исчисления налога на прибыль, и заполнению всех налоговых деклараций

3. Уровень Главного бухгалтера предусматривает пакет практических консультаций по сведению баланса и составлению финансовой отчетности за отчетный период – I полугодие, а также освоение вопросов учетной политики и некоторых других важных вопросов.

Участники Практикума имеют право отказаться от тех или иных консультационных пакетов Практикума или получить консультации в составе пакета по наиболее востребованной им тематике, включиться в Практикум с любой темы и прервать его на любом тематическом уровне. В этом случае производится перерасчет стоимости Практикума.

Объем профессионального Практикума составляет 490 ак..час., продолжительность – 5,5 месяцев, занятия проводятся по 2 дня в неделю во всех формах:

- В утренней группе : доступ в веб.комнату открыт с 10.00 до 16.00 час.

- В вечерней группе : доступ открыт с 7.00 до 24.00 час

- В группе Выходного Дня: доступ открыт с 10.00 до 18.00 час.

Продолжительность одного занятия в среднем – 4 астр.часа

Ознакомиться с тарифами на участие в профессиональном Практикуме и с тарифами его составляющих тематических разделов можно здесь

Ведут Практикум действующие бухгалтеры в ранге главного, первого, бухгалтеры-консультанты, многие из которых имеют квалификационный аттестат профессионального бухгалтера, прошедшие конкурсный отбор и подготовленные к проведению Практикума в соответствии с нашей методикой "Стажировка в Бухгалтерии".

(Познакомиться с составом специалистов можно здесь).

Выпускные документы. По прохождении практикантом отдельных разделов Практикума или получении услуг в полном объеме Практикума, практиканту выдается единый СЕРТИФИКАТ о составе, объеме и содержании оказанных ему услуг практического консультирования в сфере бухучета, экономики и налогообложения

Выпускники, выполнившие все требования Практикума удостаиваются ДИПЛОМа. Настоящий Диплом не является образовательным документом; Диплом пошагово сертифицирует все приобретенные практикантами профессиональные умения. Установлено две категории дипломов:

1. ДИПЛОМ, сертифицирующий практиканта как ВЕДУЩЕГО СПЕЦИАЛИСТА в сфере бухучета, экономики и налогообложения (специалиста, готового работать главным бухгалтером, замом, ведущим бухгалтером)

2. ДИПЛОМ, сертифицирующий практиканта как РЯДОВОГО БУХГАЛТЕРА (готового работать бухгалтером на участках первичного бухгалтерского учета: по учету денежных средств, по расчетам оплаты труда, по учету товарно-материальных ценностей и внеоборотных активов).

Ознакомиться с выпускными документами можно здесь

Приходите к нам на курс Практикум по бухгалтерскому учету, и Вы действительно выпуститесь профессионалом!

- Помощь в трудоустройстве

-

Как составить резюме

Представьтесь

Укажите фамилию, имя, отчество (рекомендуем выделить жирным крупным шрифтом), дату рождения и число полных лет.

Контактные адреса (в том числе электронный) и телефоны.

Часто забывают указать отчество, или домашний адрес, или не указывают, какой из телефонов рабочий, а какой домашний, и в какое время куда лучше звонить.

В тексте довольно часто приводят не тот электронный адрес, с которого посылают электронное письмо с резюме. Если кандидат претендует на владение компьютером - это ошибка. Посылать резюме надо только с того адреса, который фигурирует в тексте резюме.

Цель

Укажите точное название должности, которую хотите получить. Ее формулировка должна точно совпадать с тем, как она заявлена.

Некоторые вместо должности пишут "хотел бы получить интересную работу, которая бы соответствовала моему образованию и опыту работы и могла бы принести пользу вашей компании для ее дальнейшего успешного развития". Такого рода формулировка вызывает недоумение у работодателя и не находит поддержки. Ясно, что сам человек плохо себе представляет, чем бы конкретно он мог заниматься и как бы предлагает работодателю решить кроссворд - внимательно изучить резюме и найти верный ответ, проставив его в графу "должность".

Не указывайте несколько должностей сразу. Это снизит ваши шансы. Компании требуется специалист на определенную должность.

Образование

В разделе "Образование" укажите, где, когда и какое учебное заведение окончили, а также (если недавно закончили вуз) какие были оценки, если, конечно, они являются Вашим "плюсом". Если вы занимались в вузе или сейчас занимаетесь наукой, укажите научную специализацию, ученую степень, ученое звание.

Необходимо перечислить всевозможные награды различных конкурсов, олимпиад, конференций, в том числе школьных, наличие "красных" дипломов и т.д. Пишите подробно, указывайте факультет, специализацию, тему диплома. Укажите номера соответствующих дипломов, свидетельств и сертификатов. Не забудьте также о курсах повышения квалификации и стажировках, даже если они были однодневными.

Не следует писать, какую школу вы закончили и с какими отметками: может сложиться впечатление, что Вам больше нечем похвастаться.

Опыт работы

Это самый важный и самый длинный раздел резюме, который по объему должен превышать все вместе взятые остальные разделы. Следует подробно излагать только «голые» факты, избегая лестных самооценок наподобие «большой опыт работы», «умение работать в команде», «хорошие организаторские способности» и т.п. Резюме составляется так, чтобы менеджер сам сделал нужные Вам выводы. Пусть за Вас говорят факты.

Если Ваша работа носила проектный характер (программист, дизайнер), то перечислите все ваши проекты, длившиеся свыше одного месяца. Если работа однородная или не носит проектный характер (менеджер, продавец), то выделите в Вашей работе какие-то особенности и виды работы (например, работу с определенным крупным заказчиком или поставщиком).

По каждому проекту (особенности) необходимо кратко и точно указать:

— период времени с точностью до месяца (можно приблизительно);

— место работы; · наименование проекта (вида работы, особенности);

— краткую характеристику проекта (вида работы, особенности) на 1-2 строчки;

— используемый инструментарий (например, компьютерные программы, специфические технологии, которые могут представлять интерес для работодателя);

— вашу роль в выполняемой работе.

Скажем, если вы - программист, то в последнем пункте необходимо указать, чем именно вы занимались, кроме программирования, например, постановкой, разработкой структуры базы данных, документации, тестированием, внедрением, сопровождением и т.д.

Если вы - операционист в банке, то необходимо указать, с какими клиентами работали (особенно если были крупные клиенты) и сколько было клиентов; какими счетами (рублевыми, валютными, вкладами населения); какой программой типа "операционный день банка" пользовались и т.д.

Если вы Web-дизайнер, не забудьте привести ссылки на выполненные Вами работы.

В Ваших интересах сделать список как можно длиннее. Чем больше опыта, тем больше шансов устроиться на работу. Не пренебрегайте упоминанием курсовых, дипломных, научных работ, всевозможных приработков и т.д. Всё это - большие проекты, малые ли - так или иначе составляет Ваш реальный опыт, который непременно нужно отразить в послужном списке.

Перечислять работы (проекты) и нанимателей необходимо в обратном хронологическом порядке, т.е. последняя работа должна быть записана первой, предпоследняя - второй и т.д.

Когда раздел с описанием опыта опущен, невозможно сделать вывод о качествах кандидата, и резюме неизбежно проиграет в сравнении с другими.

Нужно ли указывать желаемый уровень оплаты труда?

Это зависит от обстоятельств. Вообще говоря, всякий разговор о зарплате до окончания собеседования обычно ставит нанимателя в трудное положение. Ведь он еще не знает Ваших возможностей, не оценил, сколько вы "стоите" в его шкале ценностей и возможностей, потому и не может заранее ответить, готов ли он дать Вам требуемую зарплату.

Поэтому, если вы вообще решились указывать конкретные цифры, то укажите только желаемый минимальный уровень, на который вы согласны, и обязательно упомяните, что он минимальный. Писать лучше правду. Если вы укажете слишком высокую минимальную зарплату, то никто не рискнет с Вами связываться. Если же Вам предложат запрашиваемый минимум, то всегда можно сказать, что указанная цифра минимальная, а предстоящая работа сложная, ответственная, и она стоит намного больше.

Надо ли указывать дополнительные сведения о себе?

Если этого требует специфика будущей работы, то обязательно укажите:

1. Владение иностранным языком. Не следует завышать уровень знания Вами иностранного языка: Вам придется работать, возможна предварительная проверка уровня Ваших познаний работодателем или кадровым агентством. Обычно принята следующая градация: начальный уровень, хорошее знание, свободное владение.

2. Работа с компьютером. Если вы не программист и не продвинутый пользователь, мы рекомендовали бы проконсультироваться со знающими людьми, как правильно называются пакеты, с которыми вы работаете. Нужно указать владение бухгалтерскими программами, а также специальными программами, например, графическими редакторами. Также необходимо отметить знание интернет и умение пользоваться электронной почтой, что не совсем одно и то же, как это представляется некоторым.

3. Знание оргтехники. Предполагает умение работать с офисными мини-АТС, ксероксом, факсом. Телекс указывается дополнительно.

4. Водительское удостоверение, наличие автомобиля.

Нужны ли личные подробности?

Следует как можно подробнее излагать факты производственной биографии и минимум - личной. Это позволит показать, что Ваша жизнь в большей степени ориентирована на работу, нежели на досуг. Не стоит излагать подробно автобиографию, детали, связанные с Вашим детством или историю Ваших браков. Не стоит указывать наличие прав на вождение автомобиля, если Вам предстоит работать в офисе.

Если для Вас настолько важны собственный автомобиль, дача, трое детей, рыбалка и пр., что вы решились указать это в производственном резюме, то наниматель подумает, что вы - не деловой. Ведь ему придется отпускать Вас в рабочее время на техосмотр или ремонт автомобиля, пристраиваться к графику Ваших соревнований или гастролей.

В конце резюме достаточно перечислить 2-3 своих увлечения. Лучше указывать активные увлечения (например, спорт, туризм, танцы), чем бытовые (дача, рыбалка, охота).

Адаптируйте резюме к требованиям работодателя

Важно, чтобы в резюме учитывались будущая работа и должность. Так, если, например, вы претендуете на должность специалиста по тестированию или документированию программного обеспечения, не стоит делать акцент на том, что вы - программист высокого класса, даже если вы им и являетесь. Ведь Вашу квалификацию могут счесть слишком высокой для этой работы (overqualified) и отказать, понимая, что вы не сможете качественно выполнять работу, ведущую к дисквалификации. Да и какому менеджеру (особенно если он тоже бывший программист) захочется иметь в подчинении специалиста более высокой квалификации, чем он сам?..

Если же Вам непременно нужна эта работа, следует преобразовать резюме так, чтобы Вашим основным занятием выглядело тестирование или соответственно документирование, а остальные виды деятельности (программирование, внедрение, сопровождение) - вспомогательным.

Аналогично следует поступать, если вы претендуете на изменение рода выполняемой работы. Следует показать, что вы всю жизнь как будто только тем и занимались, что работали по Вашей новой специализации.

Нет и не может быть единого резюме на все случаи жизни, которое можно было бы рассылать по всем фирмам без изменений. Каждый раз следует прежде подумать, какие качества будут цениться на новой работе, и в соответствии с ними модифицировать резюме.

—————————————————————————————

Информация, представленная в резюме, должна быть достоверной. Не оставляйте «белых пятен» в своем резюме. А самое главное - резюме должно быть коротким: не более одной - полутора страниц. Ваше умение ясно формулировать, кратко излагать - показатель высокого уровня общей культуры.

-

Как пройти собеседование

При подготовке к собеседованию и во время самой беседы с работодателем многие соискатели все внимание уделяют содержанию вопросов интервьюера и своих ответов. Но правильные ответы не произведут должного впечатления, если соискатель неверно себя преподнес.

Внешний вид

Если вы хотите достичь высот в искусстве самопрезентации, как минимум, нужно научиться одеваться соответсвенно обстановке. Универсальной 'формой' для собеседования является деловой костюм. При этом в расцветке одежды, запахе, макияже не должно быть ничего экстравагантного. Обычно мужчине легче решить эту проблему. Тем не менее, был случай, когда кандидат, претендующий на работу со скромной оплатой, был отклонен заказчиком из-за дорогих золотых часов швейцарского производства, которые были у него на руке. Они казались неуместными на рядовом служащем.

Вы пришли на интервью

Лучше прийти на собеседование несколько раньше, однако не пытайтесь досрочно попасть к интервьюеру. Побудьте в офисе, присмотритесь к тому, как он выглядит, и что в нем делается, если есть такая возможность а она часто есть. Это верный способ больше узнать о фирме, где вы хотите работать. Когда входите в служебное помещение, не следует стучать в дверь. Это довольно типичная ошибка, являющаяся "переносом" нормы бытового этикета в сферу делового общения. просто откройте нужную дверь, осмотритесь, и выберите, к кому обратиться. Тот, кто стучит в дверь, невольно демонстрирует неуверенность в себе.

Как правильно сесть

Иногда, когда вам предлагают присесть, есть возможность выбрать место. Но бывает и так, что единственный стул стоит не лучшим образом. Например, опустившись на него, вы оказываетесь к интервьюеру боком. Не нужно стесняться повернуться или переставить стул, создавая удобное пространтво для общения. Тот, кто пассивен и удовлетворяется неудобным местом, производит жалкое впечатление.

Поза

Своей позой мы тоже формируем впечатление о себе. Иногда кандидат, пришедший на собеседование с портфелем, папкой или сумочкой, держит эти предметы у себя на коленях. Лучше найти место и отложить их. Свободные руки могут пригодиться, когда вы начнете рассказывать, убеждать. Вообще поза должна быть достаточно открытой. Хорошо, когда руки лежат на коленях или на столе хотя бы одна рука. Ноги лучше ставить прямо, не скрещивая под стулом. Поза 'нога на ногу' многим интервьюерам также не нравиться.

Зрительный контакт

Некоторые придерживаются ошибочного мнения, что смотреть в глаза собеседнику неприлично. Кто-то просто не задумывается об этом. И во время собеседования слишком часто смотрит в потолок или в сторону. Однако информация передается от человека к человеку не только словами, но интонацией, позой, жестами, мимикой. Когда вы внимательно смотрите на говорящего собеседника, вы включаете все каналы восприятия информации. В результате, производите впечатление заинтересованного человека, уверенного в своих силах. Также очень важно смотреть на интервьюера, когда говорите вы сами. Ваша речь становится более убедительной. Наблюдая за выражением лица, позой и движениями слушающего вас человека, легче понять, как он воспринимает ваши слова. И при необходимости скорректировать свой ответ или рассказ.

Жестикуляция

Трудно убедительно говорить, если ваши руки 'связаны'. Умеренная и правильная жестикуляция делает речь более убедительной. Интересно, что жестикуляция тесно связана со зрительным контактом. Тот, кто не смотрит на собеседника, чаще позволяет себе 'сорные' движения. Например, крутит в руках авторучку или теребит что-нибудь. 'Сорные' жесты воспринимаются (иногда неосознанно) как признаки волнения и неуверенности кандидата.

Паузы

Тот, кто хочет хорошо и убедительно говорить, должен уметь держать паузу. Например, высказав одну или несколько мыслей стоит остановиться. И внимательно посмотреть на собеседника, как бы ожидая его реакции. Часто при этом может быть получена информация, позволяющая точнее построить дальнейший рассказ. Если же вы замолчали и смотрите в сторону или в пол, у собеседника возникает мысль, что вам нечего больше сказать. Нужно уметь выдерживать паузы, демонстрировать своим внешним видом спокойствие, внимание и готовность к продожению беседы.

Мимика

Типичный американский призыв 'Smile' значит 'Улыбайтесь!'. Работодатель скорее пригласит на работу благополучного победителя. Разумеется, все хорошо в меру.

-

Cайты по трудоустройству

|

RosRabota.ru — работа в городах России |

| Наша задача — сделать поиск работы и резюме простым и эффективным, чтобы каждый соискатель мог оперативно реагировать на новые рабочие места и своевременно связаться с представителем компании, разместившей вакансию. |

|

Neuvoo - это онлайн ресурс для поиска работы |

| Преимущества Neuvoo: удобные и легкие условия поиска, комфорт для пользователей, подходит студентам, выпускникам и для тех кто ищет работу. Мы уже работаем с многими организациями по всему миру помогая людям найти карьеру просто и бесплатно. |

|

Зарплата.ру — работа, поиск работы, вакансии в России |

| Портал Зарплата.ру — это одна из крупнейших баз актуальных вакансий и резюме в Рунете. Ежедневно наш портал посещают более 100 000 пользователей! Для работодателей мы предлагаем удобный поиск сотрудников, для соискателей — комфортный и, главное, быстрый поиск работы! Для этого, мы разработали удобный каталог вакансий. |

|

Rabota.ru — портал для точного и быстрого поиска работы и подбора персонала |

| Rabota.ru — портал для точного и быстрого поиска работы и подбора персонала, один из лидеров рынка онлайн-рекрутмента. Основная цель проекта — предоставление услуг по подбору персонала и поиску работы в разных городах России 24 часа в сутки 365 дней в году. |

|

JOB.RU - поиск вакансий, поиск резюме |

| JOB.RU – старейший российский интернет-ресурс по поиску работы и подбору персонала. Основная задача сайта – помочь соискателям в поиске новой достойной работы, а работодателям – с быстрым и эффективным поиском сотрудников. |

|

Superjob - Автоматизированная система подбора резюме и вакансий с функцией автоматического уведомления |

| Основная деятельность Superjob.ru направлена на предоставление информационных услуг соискателям и работодателям: публикация вакансий ведущих компаний, помощь в составлении резюме, проведение тестов для соискателей, публикация статей на профильные темы, информация о тенденциях развития рынка труда |

|

HeadHunter - это качественная база резюме и вакансий и современные сервисы для поиска работы и персонала |

| Соискатели могут просто заполнить представленную форму и разместить свое резюме. Кроме того, они могут создать даже не одно, а несколько резюме с разным уклоном, например, в одном будет указано, что кандидат претендует на позицию менеджера по продажам. Исходя из этого «презентация» будет с уклоном на данное направление, а второе вообще может быть составлено на английском языке и представлять соискателя в качестве переводчика со знанием иностранного языка. Это очень удобно и позволяет охватить самый разный спектр рынка вакансий в соответствии с имеющимися навыками. |

Рынок труда. Интересные тенденции

|

Программой дополнительного профессионального образования

по курсу профессиональной переподготовки

«ПРАКТИЧЕСКОЕ ОБУЧЕНИЕ по БУХУЧЕТУ, ЭКОНОМИКЕ и НАЛОГООБЛОЖЕНИЮ»

Преподаватели — действующие бухгалтеры и консультанты с огромным опытом работы и преподавания по методике «стажировка в бухгалтерии».

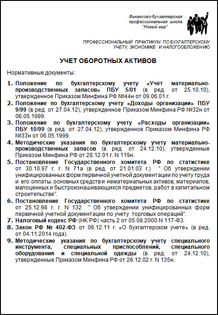

1. Раздел «Основы организации бухгалтерского учета»

Кол-во часов: 20, из них лекционная часть– 7, практическая работа (мастер-класс) – 8, лабораторная работа – 5. |

Лекционная часть:

— Определение бухгалтерского учета.

— Объекты бухгалтерского учета: имущество организации и его источники.

— План счетов бухгалтерского учета и инструкция по его применению.

— Регистры бухгалтерского учета. Таблица счета.

— Термины, применяемые в бухгалтерском учете: дебет, кредит, сальдо, оборот.

— Активные, пассивные, активно-пассивные счета.

— Факты хозяйственной жизни, их качественные и количественные характеристики. Учетные измерители.

— Первичные документы, требования по их заполнению.

— Двойная запись. Бухгалтерские проводки.

— Назначение субсчетов, их взаимосвязь со счетами, к которым они открыты.

— Учет синтетический и учет аналитический.

— Бухгалтерская отчетность. Бухгалтерский баланс как основная форма бухгалтерской отчетности. Изменение статей бухгалтерского баланса в результате фактов хозяйственной жизни.

— Классификация счетов бухгалтерского учета. Забалансовые счета. |

|

Мастер-класс по работе со счетами и проводками: совместное выполнение слушателями под руководством преподавателя бухгалтерского учета хозяйственной деятельности небольшой тренировочной организации с демонстрацией производства бухгалтерских проводок, обработки счетов бухгалтерского учета, группировки счетов в оборотно-сальдовой ведомости, заполнение отчетной формы баланса. |

|

Лабораторная работа «Бухгалтерские проводки, формирование оборотно-сальдовой ведомости и отчетной формы баланса». |

2. Раздел «Учет движения денежных средств»

Кол-во часов: 51, из них лекционная часть – 8, практическая работа (мастер-класс) – 17, лабораторная работа – 25, промежуточная аттестация – 1. |

|

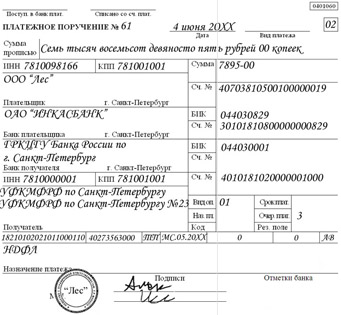

2.1. Тема «Порядок ведения и учет кассовых операций». |

Лекционная часть:

— Правила ведения кассовых операций. Документальное оформление кассовых операций: Ответственность за нарушение правил ведения кассовых операций.

— Применение Онлайн ККТ в организации. Регистрация Онлайн ККТ и реквизиты кассового чека. Ответственность за нарушение порядка применения Онлайн ККТ.

— Порядок наличных расчетов. Лимит расчетов наличными между юридическими лицами и ИП. Оформление поступления розничной выручки. Цели расходования наличной денежной выручки. Выплата зарплаты из выручки и депонирование невыданной зарплаты. Возврат оплаты покупателю. Зачисление наличной выручки на расчетный счет.

— Расчет кассового лимита. Кто имеет право не соблюдать лимит кассы и как правильно воспользоваться этим правом. Порядок расчета лимита остатка наличных денежных средств в кассе. Приказ об установлении/отмене кассового лимита.

— Аналитический и синтетический учет кассовых операций, типовые бухгалтерские проводки по учету денежных средств в кассе. Инвентаризация кассы. |

|

Мастер-класс по учету кассовых операций: совместное выполнение слушателями под руководством преподавателя бухгалтерского учета кассовых операций учебной модели многопрофильной организации: оформление документов, производство бухгалтерских проводок, составление кассовой книги, группировка данных в журнале-ордере по счету 50 и ведомости к нему. |

|

2.2. Тема «Учет расчетов с подотчетными лицами». |

Лекционная часть:

— Характеристика расчетов с подотчетными лицами. Понятие подотчетного лица, документы, регулирующие выдачу денег в подотчет и расчеты с подотчетными лицами.

— Документальное оформление расчетов с подотчетными лицами: составление авансового отчета, в том числе по командировочным и операционно-хозяйственным расходам. Анализ оправдательных документов.

— Типовые бухгалтерские проводки. Аналитический и синтетический учет расчетов с подотчетными лицами. |

|

Мастер-класс по учету расчетов с подотчетными лицами: совместное выполнение слушателями под руководством преподавателя бухгалтерского учета операций учебной модели многопрофильной организации по расчету с подотчетными лицами: оформление авансовых отчетов, производство бухгалтерских проводок, журнала регистрации авансовых отчетов, группировка данных в журнале-ордере по счету 71 и ведомости к нему. |

|

2.3. Тема «Ведение и учет операций на расчетном счете и других счетах» |

Лекционная часть:

— Основные функции банка, их назначение и характеристика. Виды банковских счетов (расчетный, корреспондентский, валютный, специальный, депозитный).

— Порядок открытия расчетного счета. Формы безналичных расчетов, их документальное обеспечение (платежные поручения, платежные требования, чеки, аккредитивы и пр.). Порядок оформления расчетных документов, обработка выписок банка, типовые бухгалтерские проводки.

— Учет операций, совершенных по договору эквайринга. Учет операций с использованием платежных карт. Операция оплаты банковской картой. Возврат товара, оплаченного банковской картой. Учет аренды оборудования. Бухгалтерские проводки.

— Кредитование. Понятие и различие кредитов и займов. Порядок получения банковского кредита. Бухгалтерский учет кредитов и займов, учет расчетов по процентам. Типовые проводки. |

|

Мастер класс по учету безналичных расчетов на расчетном счете организации: совместное выполнение слушателями под руководством преподавателя бухгалтерского учета операций учебной модели многопрофильной организации по проведению безналичных расчетов: оформление платежных поручений, учет операций по переводам в пути, проведение расчетов по кредиту, обработка выписок банка, производство бухгалтерских проводок, группировка данных в журналах-ордерах по счетам 51, 57 и 67 и ведомостям к ним. |

|

Лабораторная работа «Учет денежных средств» (включает выполнение бухучета кассовых операций, расчетов с подотчетными лицами и учет безналичных расчетов). |

|

2.4. Промежуточная аттестация результатов освоения раздела Программы «Учет денежных средств» (продолжительность – 1 час) |

|

Проводится в форме профтеста по выполнению слушателями бухгалтерского учета деятельности тестового предприятия в объеме кассовых операций, расчетов с подотчетными лицами и безналичных расчетов. Задача — в результате учета сформировать журналы-ордера по счетам 50, 51, 71 и ведомости к ним. |

3. Раздел «Организация труда и учет расчетов по оплате труда в организации»

Кол-во часов: 72, из них лекционная часть — 20, практическая работа (мастер-класс) — 25, лабораторная работа — 25, промежуточная аттестация – 2.

|

|

3.1. Тема «Организация труда в организации и кадровые документы» |

Лекционная часть:

— Внутренние локальные акты по организации труда: правила внутреннего трудового распорядка, штатное расписание, положение о персональных данных работников, положение об оплате труда и премировании, положение о командировках, положение об аттестации работников.

— Документы о приеме и увольнении работника: трудовой договор (контракт, срочный трудовой договор), договор гражданско-правового характера(договор подряда, поручения, возмездного оказания услуг), приказ, личная карточка, трудовая книжка. |

|

Мастер-класс по оформлению кадровых документов: совместное заполнение слушателями под руководством преподавателя кадровых документов по приему и увольнению работников учебной модели многопрофильной организации: оформление договоров, приказов, трудовой книжки, личной карточки. |

| 3.2. Тема «Системы, формы и порядок оплаты труда» |

Лекционная часть:

— Понятие МРОТ, порядок исчисления среднего заработка, доплаты и надбавки в связи с отклонениями от нормальных условий труда, выплата премий, обязательная индексация заработной платы, оплата ежегодных отпусков, оплата учебных отпусков, замена отпуска компенсацией, компенсация работнику при увольнении, особенности расчетов зарплаты при командировках, оплата больничных листов, другие пособия за счет ФСС (пособия работникам, имеющим детей, пособия при погребении, дополнительные выходные дни для работников, имеющих детей-инвалидов).

— Повременная и сдельная оплата труда, ведение табеля рабочего времени и заказ-наряда.

— Материальная помощь.

— Доходы физических лиц в связи с предоставлением в аренду личного имущества работника.

— Оплата за работника его обучения.

— Сроки, место, формы и порядок выплаты работнику заработной платы.

— Документальное оформление расчетов по начислению заработной платы и иных доходов, а также их выплат.

— Типовые бухгалтерские проводки. Аналитический и синтетический учет. |

|

Мастер-класс по начислению заработной платы: совместное выполнение слушателями под руководством преподавателя расчетов по начислению заработной платы работникам различных категорий учебной модели многопрофильной организации, в том числе больничного листа, отпускных, компенсации при увольнении, заработной платы на период нахождения в командировке, премий, материальной помощи, доходов от сдачи в аренду организации своего личного имущества (автомобиль).Заполнение первичных документов и регистров учета: табель учета рабочего времени, справки-расчеты, расчетно-платежные ведомости, свод по зарплате, журналы-ордера по счету 70, 73 и ведомости к ним. |

|

|

3.3. Тема «Налог на доходы физических лиц (НДФЛ), расчет и отчетность» |

Лекционная часть:

— Налогоплательщики НДФЛ, объекты налогообложения и понятие налоговой базы, перечень доходов физических лиц, облагаемых НДФЛ; доходы, не облагаемые НДФЛ; особенности налогообложения материальной выгоды с займа, предоставляемого работнику организацией, дивидендов и доходов нерезидентов.

— Налоговый период, налоговые ставки, налоговые льготы и вычеты (стандартные, социальные, имущественные, профессиональные).

— Понятие налогового агента. Исчисление и уплата НДФЛ налоговыми агентами.

— Документы, необходимые для ведения учета по НДФЛ.

— Представление отчетности налоговыми агентами.

— Бухгалтерский учет расчетов по НДФЛ у налогового агента.

— Заполнение отчета 6-НДФЛ и 2-НДФЛ, включенного в 6-НДФЛ. |

|

Мастер-класс по начислению НДФЛ: совместное выполнение слушателями под руководством преподавателя расчетов НДФЛ по работникам учебной модели многопрофильной организации, оформление налоговых карточек работников, составление отчетности налоговым агентом: сведений о доходах физических лиц; расчет сумм налога, исчисленных и удержанных налоговым агентом. Формирование отчетности по НДФЛ. |

|

3.4. Тема «Страховые взносы организации, расчеты и отчетность» |

Лекционная часть:

— Плательщики страховых взносов и органы контроля. Объекты обложения страховыми взносами, расчет облагаемой базы, особенности определения базы для гражданско-правовых, авторских и лицензионных договоров, особенности обложения доходов, полученных в натуральной форме; особенности обложения доходов иностранных граждан. Доходы, не подлежащие обложению страховыми взносами.

— Расчетный и отчетный периоды. Тарифы страховых взносов: основные тарифы страховых взносов, пониженные тарифы для отдельных категорий плательщиков.

— Структура тарифов взносов обязательного пенсионного страхования (ОПС): страховая и накопительная, солидарная и индивидуальная часть; дополнительные тарифы взносов ОПС.

— Вычеты по взносам социального страхования.

— Уплата страховых взносов, в т.ч. по местам нахождения обособленных подразделений.

— Бухгалтерский учет страховых взносов и заполнение бухгалтерских регистров.

— Представление отчетности по страховым взносам. Отчетность в фонды и в налоговые органы по индивидуальному (персонифицированному) учету: РСВ; ежемесячное представление сведений в ПФР: СЗВ-М, СЗВ-ТД, годовая отчетность СЗВ-СТАЖ; взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, заполнение отчета 4-ФСС. |

Мастер-класс по начислению страховых взносов и составлению отчетности: совместное выполнение слушателями под руководством преподавателя расчетов страховых взносов и составления отчетности по учебной модели многопрофильной организации.

Формирование разработочных таблиц по начислению страховых взносов, бухгалтерский учет и заполнение журнала-ордера по субсчетам счета 69 и ведомости к нему. Заполнение на основе разработочных таблиц РАСЧЕТА по начисленным и уплаченным страховым взносам на ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ, страховым взносам на ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ, заполнение РАСЧЕТА по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. |

|

Лабораторная работа «Организация труда и учет расчетов по оплате труда» (включает: оформление кадровых документов работников, документальное оформление и бухучет расчетов по оплате труда. учет расчетов и составление отчетности по НДФЛ, учет расчетов и составление отчетности по страховым взносам) |

|

3.5. Промежуточная аттестация результатов освоения раздела Программы «Организация труда и учет расчетов по оплате труда организации»(продолжительность – 2 часа) |

|

Проводится в форме профтеста по выполнению бухгалтерского учета деятельности тестового предприятия в объеме операций по начислению заработной платы, удержанию НДФЛ и начислению страховых взносов. Задача: в результате проведенных расчетов необходимых показателей и их бухгалтерского учета сформировать журналы-ордера по счетам 70, 73, 68, 69 и ведомости к ним. |

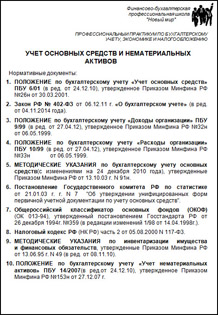

4. Раздел «Учет товарно-материальных ценностей и внеоборотных активов»

Кол-во часов: 80, из них лекционная часть –26, практическая работа (мастер-класс)–18, лабораторная работа –34, промежуточная аттестация – 2. |

|

4.1. Учет внеоборотных активов в соответствии с ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 25/2018. |

|

4.1.1. Тема «Учет Капитальных вложений» в соответствии с ФСБУ 26/2020 «Капитальные вложения» |

Лекционная часть:

— Понятие и виды Капвложений, способы оценки Капвложений. Понятие, расчет и признание и погашение Оценочного обязательства. Понятие и расчет Обесценения Капвложений.

— Документация по учету Капвложений. Учет осуществления Капвложений. Необходимые сведения о налоге на добавленную стоимость (НДС) для целей учета ТМЦ. Способы учета ремонта ОС и Капвложений. Завершение признания Капвложений. Учет выбытия Капвложений. Понятие и учет прочих доходов и расходов.

— Типовые бухгалтерские проводки по учету движения Капвложений и бухгалтерские регистры, документальное оформление операций по работе с Капвложениями. Инвентаризация Капвложений. |

|

Мастер-класс по работе с Капитальными вложениями: совместное выполнение слушателями под руководством преподавателя документального оформления и бухгалтерского учета Капвложений на примере учебной модели многопрофильной организации: осуществление Капвложений, расчет и признание Оценочного обязательства, завершение признания Капвложений. |

|

4.1.2. Тема «Учет основных средств» (ОС) в соответствии с ФСБУ 6/2020 |

Лекционная часть:

— Понятие, критерии отнесения материальных объектов учета к Основным средствам. Классификация ОС, способы оценки ОС, документация по учету ОС. Понятие амортизации ОС, способы начисления амортизации ОС.

— Учет поступления ОС. Учет покупок в случаях последующей и предварительной оплаты. Учет выбытия ОС. Аренда ОС (текущая аренда и лизинг). Способы учета ремонта ОС. Инвентаризация ОС и другого имущества предприятия. Типовые бухгалтерские проводки учета движения ОС и бухгалтерские регистры, документальное оформление операций по работе с ОС.

— Малоценка. Понятие малоценки. Документальный и бухгалтерский учет Малоценки.

— Оборудование к установке. Понятие и документальное оформление Оборудования к установке, учет поступления и выбытия Оборудования к установке, типовые бухгалтерские проводки и бухгалтерские регистры.

— Доходные вложения в материальные ценности (ДВМЦ). Понятие и документальное оформление ДВМЦ, учет поступления и выбытия ДВМЦ, начисление амортизации. Типовые бухгалтерские проводки и бухгалтерские регистры.

— Инвестиционная недвижимость. Понятие Инвестиционной недвижимости, документальное оформление и учет поступления и выбытия Инвестиционной недвижимости, особенности начисления амортизации. Типовые бухгалтерские проводки и бухгалтерские регистры.

— Долгосрочный актив к продаже (ДАП). Понятие ДАП, документальное оформление и бухгалтерский учет. Типовые бухгалтерские проводки. |

Мастер-класс по работе с основными средствами: cовместное выполнение слушателями под руководством преподавателя документального оформления и бухгалтерского учета на примере учебной модели многопрофильной организации: поступления ОС, передачи в эксплуатацию, начисление амортизации (акт приемки, инвентарная карточка ОС, Акт о приеме-передаче оборудования в монтаж, акт приемки-передачи в эксплуатацию, Бухгалтерская справка расчет амортизации ОС, Акт о приеме-сдаче отремонтированных ОС); документальное оформление и бухгалтерский учет выбытия ОС в связи с продажей, списанием, передачей в уставный капитал дочерней организации (выписка счета на оплату, оформление Счета-фактуры и Универсального Передаточного Документа в связи с продажей ОС), оформление бухгалтерских регистров: журналов-ордеров по счетам 08, 01, 02 и ведомостей к ним. Проведение учета Малоценки.

Работа по документальному оформлению, учету и передачей в аренду объектов ДВМЦ, начисление амортизации; формирование бухгалтерских регистров по учету ДВМЦ. Работа по документальному оформлению и учету Оборудования к установке и объекта инвестиционной недвижимости. |

|

4.1.3. Тема «Учет нематериальных активов» (НМА) |

Лекционная часть:

— Понятие НМА.

— Документальное оформление и бухгалтерский учет НМА, отражение в бухгалтерских регистрах. Сходство и различие с учетом ОС. |

|

Мастер-класс по учету НМА: совместное выполнение слушателями под руководством преподавателя документального оформления и бухгалтерского учета поступления и выбытия НМА, начисление амортизации. Оформление бухгалтерских регистров: журналов-ордеров по счетам 04, 05 и ведомостей к ним. |

4.2. Учет Оборотных активов в соответствии с ФСБУ 5/2019 «Запасы» |

|

4.2.1. Тема «Учет движения материалов» |

Лекционная часть:

— Понятие и учет собственных и давальческих материалов, способы оценки материалов, применение методов ФИФО, ЛИФО, средних цен, по себестоимости каждой единицы при учете выбытия материалов и других материально-производственных запасов (готовой продукции и товаров).

— Типовые проводки поступления и выбытия материалов, временных (нетитульных) строительных сооружений и приспособлений. Документальное оформление поступления и списания материалов. |

|

Мастер-класс по учету движения материалов: совместное выполнение слушателями под руководством преподавателя учета поступления и списания материалов/инвентаря при передаче в производство/эксплуатацию. Оформление документов: Приходный ордер М-4, Бухгалтерская справка расчета Фактической Себестоимости ТМЦ при включении транспортных расходов в стоимость ТМЦ, Требование-накладная для передачи материалов в производство, Требование-накладная для передачи инвентаря в эксплуатацию, Карточка учета инвентаря в эксплуатации, Товарная накладная ТОРГ-12 и Счет-фактура в связи с реализацией материалов сторонней организации, разработочная таблица и бухгалтерская справка по списанию частичной стоимости нетитульных сооружений. Оформление бухгалтерских регистров: журналов-ордеров по счетам 10, 60 и ведомостей к ним. |

|

4.2.2. Тема «Учет движения готовой продукции» |

Лекционная часть:

— Понятие и способы оценки ГП, нормативная стоимость ГП, отклонение нормативной стоимости от фактической.

— Учет реализации ГП и расходов на продажу; учет продаж в случаях последующей и предварительной оплаты.

— Учет бартерных (товарообменных) операций.

— Особенности определения договорных цен для целей налогообложения.

— Документальное оформление и типовые бухгалтерские проводки. |

|

Мастер-класс по учету движения ГП: совместное выполнение слушателями под руководством преподавателя учета поступления и реализации ГП. Оформление документов: Накладная на перемещение ГП из производства на склад, Товарная накладная ТОРГ-12 при отгрузке ТМЦ Покупателю, Оформление журналов-ордеров по счетам 40, 43 и ведомостей к ним. |

|

4.2.3. Тема «Учет движения товаров» |

Лекционная часть:

— Способы оценки при приобретении товара (оптовая, розничная, комиссионная).

— Учет продаж в оптовой торговле, учет продаж товаров в розничной торговле. Реализованная торговая наценка. Учет возврата товаров от покупателя.

— Особенности учета НДС при приобретении и продаже товаров.

— Понятие комиссионной торговли, учет продаж товаров у комитента и комиссионера.

— Типовые проводки и бухгалтерские регистры, документальное оформление движения товаров. |

|

Мастер-класс по учету движения товаров: совместное выполнение слушателями под руководством преподавателя учета поступления и реализации товаров при оптовой, розничной и комиссионной торговле у комиссионера. Оформление документов: Приходный ордер М-4 при поступлении товаров, Бухгалтерская справка расчета Фактической Себестоимости товара при включении транспортных расходов в стоимость товаров, Карточка учета товаровТОРГ-28 в количественно-стоимостном выражении; Накладная ТОРГ-12 и Счет-фактура при реализации оптового товара покупателю; Накладная ТОРГ-13 на перемещение товара со склада в розничный отдел; Товарный отчет; Бух справка расчета торговой наценки при реализации розничного товара; Карточка учета товаров, переданных сторонней организации для реализации на комиссионных началах. Оформление журналов-ордеров по счетам 41, 42, 45, 60 и ведомостей к ним, а также – оборотной ведомости по всем категориям ТМЦ. |

|

Лабораторная работа «Учет товарно-материальных ценностей и внеоборотных активов» (включает учет внеоборотных и оборотных активов). |

4.3. Промежуточная аттестация результатов освоения раздела Программы «Учет товарно-материальных ценностей и внеоборотных активов»(продолжительность – 1,5 часа). |

|

Проводится в форме профтеста по выполнению слушателями бухгалтерского учета деятельности тестового предприятия в объеме операций по движению капвложений, основных средств, материалов, готовой продукции и товаров в разной оценке. Задача: в результате учета сформировать журналы-ордера по счетам 01, 02, 03, 04, 05, 08, 10, 19, 40, 41, 42, 43, 44, 60 и ведомости к ним. |

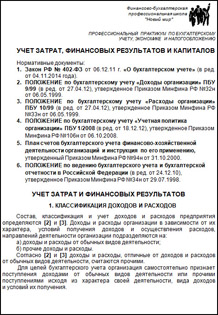

5. Раздел «Учет затрат, финансовых результатов и капиталов»

Кол-во часов: 52, из них лекционная часть–10, практическая работа (мастер-класс) – 15, лабораторная работа – 25, промежуточная аттестация – 2. |

|

5.1. Тема «Учет затрат, калькуляция себестоимости, исчисление финансового результата» |

Лекционная часть:

— Состав расходов организации.

— Группы расходов по обычным видам деятельности. Понятие и учет прямых и косвенных затрат. Формирование себестоимости продукции (работ, услуг).Классификация доходов и расходов организации.

— Определение финансовых результатов деятельности организации. |

|

Мастер-класс по калькуляции себестоимости товаров, работ, услуг, исчисление финансового результата и формировании капитала: совместное выполнение слушателями под руководством преподавателя работы по классификации расходов и доходов от обычной деятельности и прочих доходов и расходов, проведение калькуляции себестоимости продукции, работ, услуг, исчисление финансового результата. Заполнение регистров бухгалтерского учета, связанных с учетом затрат и определением финансовых результатов деятельности организации. Оформлением журналов-ордеров по счетам 20, 25, 26, 44, 90, 91 и ведомостей к ним. |

|

Лабораторная работа «Учет затрат, калькуляция себестоимости, исчисление финансового результата». « |

|

5.2. Тема «Учет капиталов» |

Лекционная часть.

— Понятие и учет уставного капитала.

— Понятие и учет резервного капитала.

— Понятие и учет добавочного капитала.

— Понятие и учет целевых финансирования и поступлений. |

|

Мастер-класс по формированию капитала: совместное выполнение слушателями под руководством преподавателя работы по формированию капитала учебной модели многопрофильной организации. Проведение реформации баланса; заполнение регистров бухгалтерского учета: журналов-ордеров по счетам 97, 99 и ведомостей к ним. |

|

Лабораторная работа «Учет капиталов». |

5.3. Промежуточная аттестация результатов освоения раздела Программы «Учет затрат, финансовых результатов и капиталов»(продолжительность — 2 часа)

|

|

Проводится в форме профтеста по выполнению слушателями калькуляции себестоимости реализованной продукции, работ/услуг, исчислении финансового результата по итогам хозяйственной деятельности тестового предприятия. Задача: в результате учета сформировать журналы-ордера по счетам 19, 20, 25, 26, 44, 90, 91, 99 и ведомости к ним. |

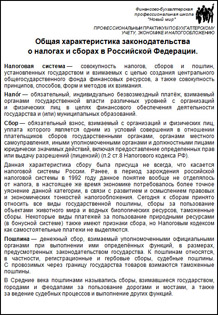

6. Раздел «Налогообложение организации (общий режим налогообложения)»

Кол-во часов: 80, из них лекционная часть – 51, практическая работа (мастер-класс) – 29. |

|

6.1. Тема «Основы налоговой системы в РФ» |

Лекционная часть:

— Понятия и определения. Состав налогового законодательства. Нормативно-правовое регулирование налогового законодательства.

— Состав налоговой системы РФ, классификация налогов и сборов, входящих в состав налоговой системы РФ. Федеральные налоги и сборы, Региональные налоги, местные налоги.

— Установленные системы налогообложения. Общая система налогообложения и специальная система налогообложения.

— Учетная политика для целей налогообложения.

— Участники отношений, регулируемых законодательством о налогах и сборах в РФ. Обязанности и права налогоплательщиков и налоговых агентов. Состав сведений, подаваемых налогоплательщиками, в налоговую инспекцию.

— Виды налоговых проверок. Ответственность налогоплательщиков и налоговых агентов за нарушение налогового законодательства. Порядок взыскания недоимки по налогам.

— Бухгалтерский учет налогов и сборов. |

|

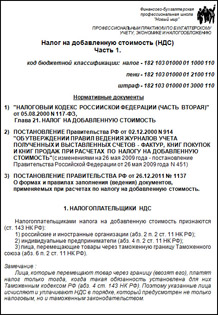

6.2. Тема «Налог на добавленную стоимость (НДС). Расчеты и отчетность» |

Лекционная часть:

— Объекты налогообложения и общий порядок определения налоговой базы.

— Счет-фактура. Налоговые регистры: книга покупок и книга продаж. Учет прослеживаемых товаров.

— Особенности расчета налоговой базы и бухгалтерского учета при работе организации с авансами полученными, при безвозмездной передаче организации товаров (работ, услуг), при использовании (передаче) товаров, выполнении работ, оказании услуг для собственных нужд организации, при выполнении строительно-монтажных работ для собственного потребления, у комиссионера.

— Налоговые ставки, налоговый период (месяц, квартал), сроки уплаты налога и сдачи отчетности.

— Налоговые льготы и освобождение от НДС.

— Условия для проведения налоговых вычетов по НДС.

— Восстановление «входного» НДС при использовании имущества для необлагаемой деятельности (необлагаемых операций).

— Расчеты НДС у налогового агента.

— Структура и содержание налоговой декларации по НДС. |

|

Мастер-класс по расчету НДС, заполнению налоговых регистров и налоговой декларации по НДС: совместное заполнение слушателями под руководством преподавателя налоговых регистров по НДС – книги покупок и книги продаж, формирование налоговой базы, определение вычетов, подготовка необходимых бухгалтерских справок, заполнение налоговой декларации. |

|

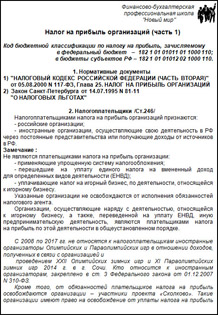

6.3. Тема «Налог на прибыль организаций. Расчеты и отчетность» |

Лекционная часть:

— бщие принципы формирования налоговой базы. Налоговые ставки по налогу на прибыль, налоговый и отчетный периоды, сроки уплаты налогов. Принципы налогового учета, формирование налоговых регистров.

— Классификация доходов: доходы от реализации товаров, работ, услуг (выручка, реализация ОС, прочего имущества и др.), внереализационные доходы (штрафы, проценты, дивиденды и др.).

— Классификация расходов: расходы связанные с производством и реализацией товаров, работ, услуг (материальные расходы, расходы на оплату труда, амортизация, прочие расходы), внереализационные расходы (проценты за кредит, штрафы, услуги банка и др.).Прямые и косвенные расходы

— Доходы и расходы, не учитываемые при определении налоговой базы по налогу на прибыль.

— Оценка незавершенного производства (НЗП), остатков готовой продукции и товаров на складе, продукции отгруженной, но не реализованной.

— Порядок признания убытка от реализации амортизируемого имущества.

— Порядок переноса убытков предыдущих налоговых периодов на будущее.

— Структура и содержание налоговой декларации по налогу на прибыль. |

|

Мастер-класс по расчету налога на прибыль, заполнению налоговых регистров и налоговой декларации по налогу на прибыль: совместное формирование слушателями под руководством преподавателя налоговых регистров по налогу на прибыль в виде классификации доходов (от обычных видов деятельности и внереализационных), классификации расходов (косвенные, прямые, внереализационные), распределения прямых расходов, формирования налоговой базы. Заполнение налоговой декларации. |

|

6.4. Тема «Налог на имущество организаций. Расчеты и отчетность» |

Лекционная часть:

— Понятие имущества организации для целей налогообложения налогом на имущество.

— Определение налоговой базы (расчет среднегодовой стоимости имущества), льготы по налогу, сроки уплаты налога и сдачи отчета.

— Структура и содержание налоговой декларации по налогу на имущество. |

|

Мастер-класс по расчету налога на имущество и заполнению налоговой декларации: совместное выполнение слушателями под руководством преподавателя работы по определению налоговой базы, расчету налога и заполнению налоговой декларации. |

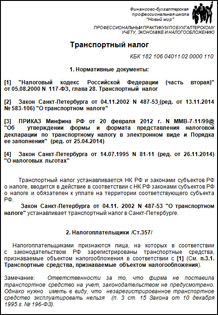

| 6.5. Тема «Транспортный налог. Расчет и отчетность» |

Лекционная часть.

— Классификация транспортных средств, транспортные средства, не признаваемые объектом налогообложения.

— Порядок определения налоговой базы, налоговые льготы.

— Сроки уплаты налога и сдачи отчета, структура и содержание налоговой декларации по транспортному налогу. |

|

Мастер-класс по расчету транспортного налога и заполнению налоговой декларации: совместное выполнение слушателями под руководством преподавателя работы по определению налоговой базы, расчету налога и заполнению налоговой декларации. |

|

6.6. Тема «Земельный налог. Расчеты и отчетность» |

Лекционная часть:

— Определение налоговой базы.

— Понятие кадастровой стоимости земли.

— Ставки по налогу, налоговый и отчетный периоды, порядок и сроки уплаты налога.

— Земельные участки, не признаваемые объектом налогообложения.

— Налоговые льготы.

— Структура и содержание налоговой декларации по земельному налогу. |

|

Мастер-класс по расчету земельного налога и заполнению налоговой декларации: совместное выполнение слушателями под руководством преподавателя работы по определению налоговой базы, расчету налога и заполнению налоговой декларации.. |

7. Раздел «Сведение баланса и формирование финансовой отчетности»

Кол-во часов: 25, из них лекционная часть – 13, практическая работа (мастер-класс) – 12. |

|

7.1. Тема «Техника бухгалтерского учета» |

Лекционная часть:

— Регистры бухгалтерского учета и их структура.

— Шахматная ведомость, порядок ее заполнения.

— Оборотно-сальдовая ведомость, проверка постулатов, вытекающих из правила двойной записи.. |

|

Мастер-класс по формированию шахматной и оборотно-сальдовой ведомостей: совместное выполнение слушателями под руководством преподавателя работы по подготовке данных к составлению Бухгалтерской (финансовой) отчетности: составление журнала-ордера по счету 68 и ведомости к нему, группировка данных в шахматной ведомости, проверка правильности заполнения ведомости, составление на ее основе оборотно-сальдовой ведомости.. |

|

7.2. Тема «Бухгалтерская отчетность» |

Лекционная часть:

— Состав бухгалтерской отчетности и общие правила составления и предоставления. Промежуточная отчетность и годовая отчетность. Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности.

— Содержание формы Бухгалтерский баланс, порядок его заполнения.

— Содержание формы Отчет о финансовых результатах, порядок его заполнения.

— Содержание формы Отчет о целевом использовании средств (только для некоммерческих организаций). Содержание формы Отчет об изменении капитала, порядок его заполнения.

— Содержание формы Отчет о движении денежных средств, порядок его заполнения. |

|

Мастер-класс по формированию Бухгалтерской (финансовой) отчетности: совместное формирование слушателями под руководством преподавателя Бухгалтерского баланса, Отчета о финансовых результатах, Отчета о движении денежных средств. |

|

7.3. Тема «Исправление ошибок в бухгалтерском учете и налоговом учете» |

Лекционная часть:

— Правила внесения исправлений, ПБУ 22/2010. |

|

7.4. Тема «Порядок и сроки хранения первичных документов, регистров бухгалтерского учета, бухгалтерской отчетности». |

Лекционная часть:

— Положение о документах и документообороте в бухгалтерском учете. |

|

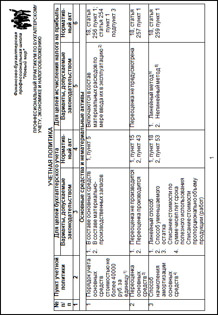

7.5. Тема «Учетная политика организации. Выбор оптимальных решений при ее составлении». |

Лекционная часть:

— Рассматриваются разработка и утверждение следующих составляющих учета:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета;

— формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— способы оценки активов и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями; другие решения, необходимые для организации бухгалтерского учета.

— Разработка учетной политики для целей бухгалтерского учета;

— Разработка учетной политики для целей налогового учета. |

8. Подготовка и проведение итоговой аттестации результативности реализации Программы профессиональной переподготовки

Кол-во часов – 120, из них: подготовка к прохождению итоговой аттестации в форме проработки под руководством преподавателя бухгалтерского учета тренинговых предприятий – 20, итоговая аттестация (выполнение профессионального тестирования в форме выполнения бухучета тестовых предприятий) – 15, выполнение дипломной работы – 85. |

8.1. Итоговая аттестация уровня владения первичным бухгалтерским учетом

Кол-во часов – 10, из них подготовка – 5, выполнение профессионального тестирования – 5. |

Проводится в форме выполнения слушателями комплексного бухгалтерского учета тестового предприятия. Хозяйственная деятельность тестового предприятия включает в себя движение денежных средств, все операции, связанные с расчетом заработной платы работникам предприятия, удержанием НДФЛ, расчетами по страховым взносам, включает движение основных средств, материалов, товаров.

Задачей является оформление первичной бухгалтерской документации по направлениям учета и составление оборотно-сальдовой ведомости. Перед профтестированием по первичному бухгалтерскому учету проводится тренинговое занятие по совместному выполнению под руководством преподавателя бухгалтерского учета некого тренировочного предприятия, на котором систематизируется и упорядочивается пройденный материал по первичному учету и демонстрируется порядок работы над профтестом. |

8.2. Итоговая аттестация уровня владения расчетом экономических показателей и налоговым учетом.

Кол-во часов – 15, из них подготовка – 10, выполнение профессионального тестирования — 5. |

Проводится в форме выполнения слушателями комплексного бухгалтерского учета тестового предприятия. Хозяйственная деятельность тестового предприятия включает в себя движение денежных средств, все операции, связанные с расчетом заработной платы работникам предприятия, удержанием НДФЛ, расчетами по страховым взносам, включает движение основных средств, материалов, товаров, операции, связанные с получением оказанных услуг/выполненных работ и доходов от реализации продукции/товаров, работ/услуг.

Целями задания являются: проведение первичного бухгалтерского учета, калькуляция себестоимости реализованных товаров, продукции, оказанных услуг/выполненных работ, исчисление финансового результата, расчет и принятие к учету НДС, налога на прибыль, налога на имущество.

Перед профессиональным тестированием проводятся 2 тренинговых занятия по совместному выполнению под руководством преподавателя бухгалтерского учета неких тренировочных предприятий, на которых систематизируется и упорядочивается пройденный материал по классификации затрат, калькуляции себестоимости, расчетам налогов и налоговому учету, также демонстрируется порядок работы над профтестом |

8.3. Итоговая аттестация уровня владения бухгалтерской (финансовой) и налоговой отчетностью

Кол-во часов – 10, из них подготовка – 5, выполнение профессионального тестирования – 5. |

Проводится в форме выполнения слушателями комплексного бухгалтерского учета тестового предприятия. Хозяйственная деятельность тестового предприятия включает в себя все аспекты хозяйственной деятельности.

Цнлями задания являются: калькуляция себестоимости реализованных товаров (продукции, оказанных услуг/выполненных рабо), исчисление финансового результата, формирование налоговых баз, расчет и заполнение налоговых деклараций по НДС, налогу на прибыль, налогу на имущество, а также — формирование оборотно-сальдовой ведомости, сведение бухгалтерского баланса и составление Отчета о финансовых результатах.